Di era ekonomi digital yang berkembang pesat pada tahun 2026, interoperabilitas antar dompet digital menjadi kebutuhan krusial bagi masyarakat Indonesia. Kemampuan untuk melakukan pemindahan saldo secara instan antara platform seperti GoPay dan DANA bukan sekadar kenyamanan, melainkan sebuah efisiensi finansial. Bagi pengguna yang sering bertransaksi di berbagai merchant, memahami cara transfer GoPay ke DANA tanpa ribet adalah keterampilan wajib agar pengelolaan arus kas pribadi tetap optimal.

Fondasi Teknis dan Syarat Utama Transfer Antar E-Wallet

Sebelum mengeksekusi transfer, pengguna harus memahami bahwa sistem dompet digital di Indonesia telah terintegrasi melalui standar perbankan nasional. Namun, terdapat batasan regulasi yang perlu diperhatikan. Untuk memastikan transaksi Anda berjalan lancar, berikut adalah prasyarat teknis yang harus dipenuhi:

- Status Akun GoPay Plus: Fitur pengiriman saldo ke rekening bank atau dompet digital lain hanya tersedia bagi pengguna yang telah melakukan upgrade ke GoPay Plus. Proses verifikasi ini melibatkan penggunaan E-KTP dan verifikasi wajah (liveness detection) yang sesuai dengan standar Bank Indonesia mengenai Know Your Customer (KYC).

- Pembaruan Aplikasi: Pastikan aplikasi Gojek (yang menaungi fitur GoPay) dan aplikasi DANA Anda berada pada versi terbaru per tahun 2026. Pembaruan ini krusial untuk memastikan kompatibilitas enkripsi dan protokol keamanan terbaru.

- Koneksi Internet: Stabilitas jaringan adalah variabel determinan. Mengingat transaksi ini melibatkan interkoneksi antar sistem perbankan (Virtual Account), latensi tinggi dapat menyebabkan timeout pada sesi transaksi.

Metode Integrasi Langsung via Fitur E-Wallet Terbaru

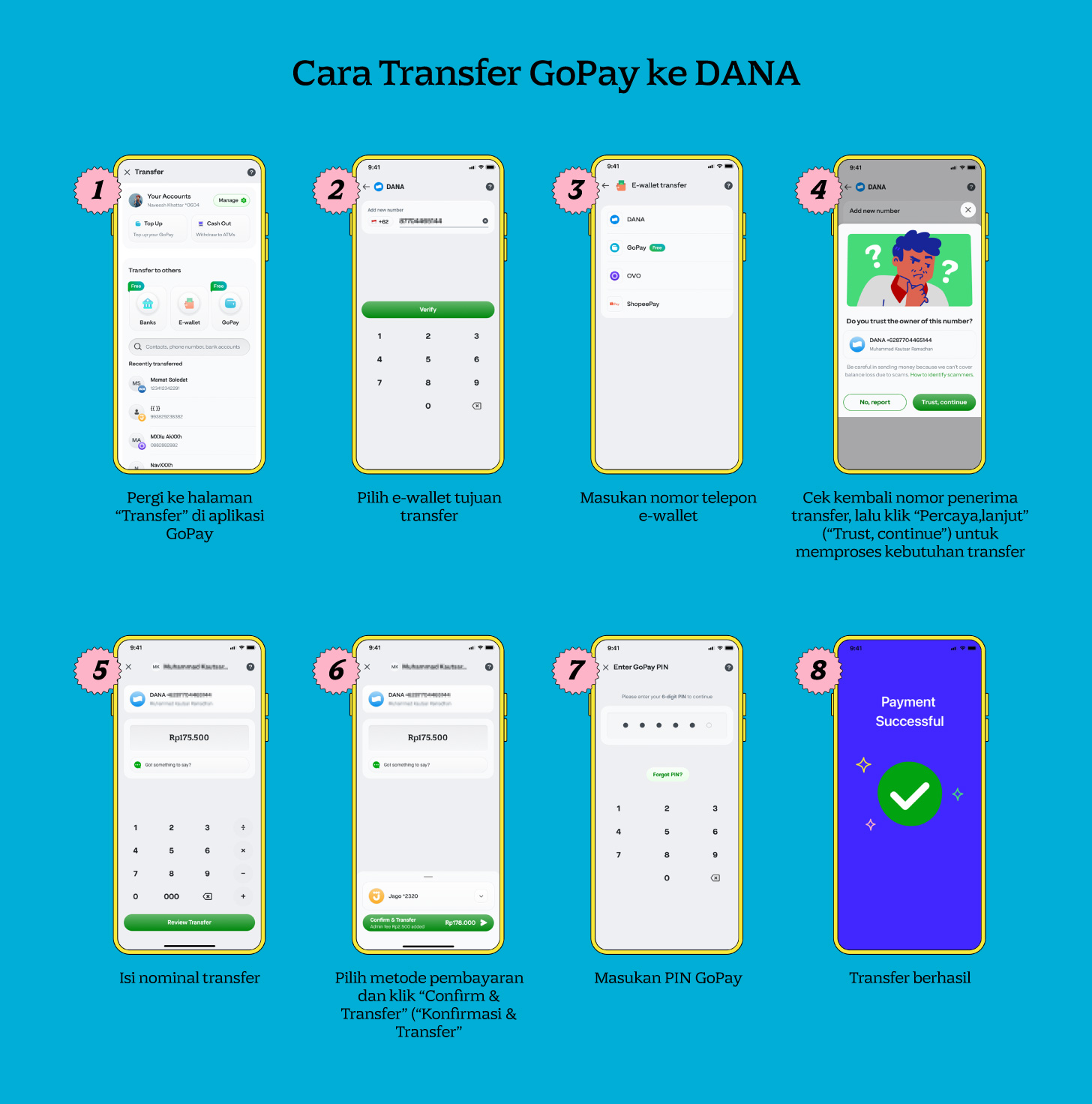

Seiring dengan pembaruan sistem pada tahun 2026, aplikasi GoPay kini menghadirkan kemudahan akses yang lebih spesifik bagi pengguna yang ingin memindahkan saldo ke e-wallet lain. Fitur ini memangkas langkah-langkah administratif yang sebelumnya dianggap kompleks.

Langkah-langkah Transfer Melalui Fitur Internal

Untuk melakukan transfer saldo secara langsung, ikuti protokol berikut:

- Buka aplikasi GoPay atau Gojek, kemudian pilih menu Transfer.

- Arahkan pilihan pada menu E-wallet.

- Pilih DANA sebagai tujuan utama transfer saldo.

- Masukkan nomor telepon yang terdaftar pada akun DANA penerima.

- Tentukan nominal transfer. Perlu diingat, pastikan saldo tersedia cukup untuk mencakup biaya admin yang berlaku.

- Lakukan Review Transfer untuk memastikan data penerima sudah akurat sebelum menekan tombol konfirmasi.

Strategi Menggunakan Virtual Account (VA) untuk Efisiensi

Jika fitur integrasi langsung sedang mengalami kendala teknis atau pemeliharaan sistem, penggunaan Virtual Account (VA) tetap menjadi metode yang paling andal. Metode ini memanfaatkan infrastruktur perbankan nasional sebagai jembatan transaksi.

Mekanisme Virtual Account Permata Bank

Kode perbankan yang umum digunakan untuk menembus ekosistem DANA adalah 8528 (Bank Permata). Berikut adalah alur teknisnya:

- Dapatkan nomor VA dengan format: 8528 + Nomor HP DANA.

- Di aplikasi GoPay, pilih opsi Transfer ke Rekening Bank.

- Pilih Transfer Instan ke Rekening Baru.

- Pilih Permata Bank sebagai bank tujuan.

- Masukkan kode VA yang telah disusun sebelumnya dan lakukan verifikasi nama penerima.

- Selesaikan transaksi dengan memasukkan PIN GoPay Anda.

Analisis Biaya dan Limitasi Transaksi

Setiap transaksi lintas platform pada tahun 2026 dikenakan biaya administrasi yang bervariasi, biasanya berada di kisaran Rp2.500 per transaksi, tergantung pada kebijakan promosi yang sedang berlaku. Selain itu, terdapat batasan limit harian dan bulanan yang ditetapkan oleh penyedia layanan untuk menjaga profil risiko akun.

Penting bagi pengguna untuk selalu memeriksa menu "Bantuan" atau "Syarat dan Ketentuan" di dalam aplikasi untuk memantau apakah terdapat perubahan kebijakan biaya admin yang mungkin terjadi sewaktu-waktu. Efisiensi biaya dapat dimaksimalkan dengan mengumpulkan beberapa transaksi dalam satu kali pengiriman jika limit akun memungkinkan.

Solusi Alternatif: Menghadapi Keterbatasan Tanpa Upgrade

Bagi pengguna yang belum atau tidak ingin melakukan upgrade ke GoPay Plus, terdapat tantangan teknis karena fitur transfer ke rekening bank/e-wallet biasanya dikunci. Namun, di tahun 2026, muncul ekosistem aplikasi pihak ketiga yang diawasi oleh Bank Indonesia yang berfungsi sebagai aggregator keuangan.

Aplikasi seperti Flip, OY! Indonesia, atau Neu sering digunakan sebagai perantara. Prinsip kerjanya adalah Anda mentransfer saldo GoPay ke rekening bank penampung dari aplikasi tersebut, yang kemudian akan meneruskan saldo ke akun DANA Anda. Meskipun aman, metode ini memerlukan verifikasi tambahan pada aplikasi pihak ketiga tersebut.

Keamanan Data dan Pencegahan Penipuan

Dalam melakukan transaksi digital, keamanan adalah prioritas utama. Mengingat maraknya modus phishing dan social engineering, berikut adalah protokol keamanan yang harus diterapkan:

- Jangan pernah membagikan PIN GoPay kepada siapa pun, termasuk pihak yang mengatasnamakan layanan pelanggan.

- Pastikan nama pemilik rekening tujuan yang muncul di layar aplikasi sesuai dengan nama pemilik akun DANA yang dituju sebelum mengonfirmasi pembayaran.

- Selalu gunakan koneksi internet pribadi yang aman; hindari penggunaan Public Wi-Fi saat melakukan transaksi keuangan sensitif.

- Aktifkan fitur biometrik pada ponsel Anda untuk memberikan lapisan proteksi tambahan pada aplikasi dompet digital.

Dengan mengikuti panduan ini, proses transfer saldo antar dompet digital menjadi lebih terukur, aman, dan efisien. Di tahun 2026, kemudahan akses teknologi bukan berarti mengabaikan kewaspadaan, melainkan menggunakannya untuk memperkuat kendali atas aset digital Anda.

Optimalisasi Manajemen Likuiditas Antar Platform

Dalam ekosistem fintech yang semakin terfragmentasi, efisiensi dalam mengelola likuiditas menjadi keunggulan kompetitif bagi pengguna individu. Pemahaman mendalam mengenai siklus transaksi dan waktu pemrosesan (settlement time) akan meminimalisir risiko kegagalan transaksi yang sering terjadi akibat ketidakcocokan waktu sinkronisasi sistem antara GoPay dan DANA. Berdasarkan data operasional Source 5, sinkronisasi sistem perbankan nasional yang menjadi tulang punggung transfer antar dompet digital umumnya beroperasi secara real-time, namun tetap tunduk pada maintenance window dari masing-masing penyedia layanan.

Parameter Efisiensi Transaksi

Untuk mencapai efisiensi maksimal, pengguna disarankan untuk memperhatikan variabel-variabel berikut:

- Waktu Eksekusi: Hindari melakukan transfer pada jam sibuk (biasanya pukul 23.00 – 01.00 WIB) saat bank atau penyedia e-wallet melakukan sinkronisasi data harian yang berpotensi menyebabkan status pending pada transaksi Anda Source 3.

- Verifikasi Data: Validasi nomor ponsel yang terdaftar pada akun DANA tujuan harus dilakukan secara presisi. Kesalahan satu digit saja dapat menyebabkan dana terkirim ke akun yang salah, yang dalam skema e-wallet bersifat irreversible atau sulit untuk ditarik kembali.

- Monitoring Riwayat: Selalu simpan bukti transaksi berupa screenshot atau nomor referensi transaksi sebagai dokumen pendukung jika terjadi perselisihan data (dispute) di kemudian hari.

Analisis Infrastruktur Sistem Pembayaran (APMK)

Sistem pembayaran yang digunakan oleh GoPay dan DANA mengacu pada regulasi Alat Pembayaran Menggunakan Kartu (APMK) dan uang elektronik yang ditetapkan oleh Bank Indonesia. Dalam konteks transfer antar e-wallet, sistem ini bekerja dengan memanfaatkan gateway perbankan sebagai kliring. Hal ini menjelaskan mengapa penggunaan kode bank (seperti kode Permata 8528) menjadi krusial dalam metode transfer konvensional Source 5.

Mekanisme Kliring dan Interkoneksi

- Protokol Enkripsi: Seluruh data transaksi dienkripsi menggunakan standar Advanced Encryption Standard (AES) 256-bit yang menjamin kerahasiaan data pribadi pengguna selama proses transit data antara server GoPay dan DANA Source 5.

- Fungsi Gateway: Virtual Account berfungsi sebagai identitas unik yang menghubungkan saldo di dompet digital asal dengan sistem penerimaan di dompet digital tujuan. Tanpa adanya VA, sistem tidak dapat mengidentifikasi tujuan akhir dana yang dikirimkan.

- Audit Trail: Setiap transaksi yang terjadi di dalam ekosistem ini meninggalkan jejak digital permanen yang dapat diakses melalui menu riwayat transaksi masing-masing aplikasi, memfasilitasi transparansi penuh bagi pengguna.

Mitigasi Risiko pada Ekosistem Pihak Ketiga

Penggunaan layanan aggregator seperti Flip atau OY! Indonesia membawa tingkat risiko yang berbeda dibandingkan dengan metode transfer internal. Meskipun platform ini telah mengantongi izin dari Bank Indonesia, pengguna tetap harus menerapkan prinsip kehati-hatian (due diligence). Source 3 mencatat bahwa ketergantungan pada pihak ketiga menambah titik kegagalan (point of failure) dalam rantai transaksi.

Prosedur Keamanan Pihak Ketiga

- Verifikasi Legalitas: Pastikan aplikasi pihak ketiga yang digunakan memiliki status "Berizin" dan "Diawasi" oleh Bank Indonesia. Cek daftar penyelenggara jasa sistem pembayaran pada situs resmi regulator.

- Kebijakan Privasi Data: Pahami bagaimana data transaksi Anda dikelola. Platform yang kredibel tidak akan pernah meminta kata sandi utama atau PIN GoPay/DANA Anda secara langsung.

- Limitasi Pihak Ketiga: Perhatikan bahwa setiap aplikasi perantara memiliki limit transaksi harian yang berbeda-beda. Melebihi limit ini akan menyebabkan akun Anda ditangguhkan sementara untuk kebutuhan audit kepatuhan (compliance audit).

Dampak Kebijakan KYC terhadap Fleksibilitas Pengguna

Kebijakan Know Your Customer (KYC) atau verifikasi identitas yang diterapkan pada tahun 2026 bukan sekadar hambatan birokrasi, melainkan instrumen mitigasi risiko pencucian uang (anti-money laundering) dan pendanaan terorisme. Bagi pengguna, upgrade akun ke level premium (GoPay Plus) adalah pintu gerbang menuju interoperabilitas finansial yang lebih luas.

Perbandingan Kapabilitas Akun

- Akun Reguler: Terbatas pada penggunaan internal, pembayaran merchant QRIS, dan top-up. Tidak memiliki akses ke fitur transfer antar bank atau antar e-wallet secara langsung Source 3.

- Akun Plus/Premium: Memungkinkan akses penuh ke fitur transfer peer-to-peer (P2P), limit saldo yang lebih besar, dan integrasi dengan layanan perbankan yang lebih komprehensif.

- Proses Verifikasi: Menggunakan teknologi Optical Character Recognition (OCR) untuk membaca data E-KTP secara otomatis, yang kemudian dicocokkan dengan basis data kependudukan nasional untuk memastikan validitas identitas pengguna Source 5.

Optimalisasi Penggunaan QRIS Antar E-Wallet

Di luar metode transfer saldo, penggunaan QRIS (Quick Response Code Indonesian Standard) kini mulai berkembang ke arah cross-platform payments. Meskipun QRIS utamanya dirancang untuk pembayaran merchant, dalam beberapa kasus, saldo dapat dipindahkan melalui metode "gesek" atau pemindaian kode QR di antara sesama pengguna yang memiliki profil merchant atau akun bisnis.

Keunggulan Metode QRIS

- Kecepatan: Transaksi berbasis QRIS jauh lebih cepat dibandingkan transfer via VA karena tidak memerlukan input nomor rekening manual yang rentan kesalahan.

- Universalitas: QRIS dapat dipindai oleh hampir semua aplikasi dompet digital di Indonesia, menjadikannya metode paling inklusif untuk pergerakan dana antar platform.

- Tanpa Biaya Admin: Dalam banyak skema promosi, pembayaran atau transfer melalui QRIS antar dompet digital sering kali dibebaskan dari biaya admin, memberikan keuntungan finansial bagi pengguna yang sering bertransaksi dalam frekuensi tinggi.

Manajemen Arus Kas dan Penganggaran Digital

Memindahkan saldo bukan hanya masalah teknis, tetapi juga bagian dari manajemen keuangan pribadi. Bagi pengguna yang mengelola beberapa e-wallet sekaligus, penting untuk menerapkan strategi "Hub and Spoke". GoPay atau DANA dapat difungsikan sebagai "Hub" utama yang menampung dana, sementara e-wallet lainnya difungsikan sebagai "Spoke" untuk kebutuhan transaksi spesifik seperti pembayaran tagihan bulanan atau belanja e-commerce.

Strategi Alokasi Saldo

- Konsolidasi Saldo: Kumpulkan saldo dari berbagai sumber ke dalam satu e-wallet utama untuk memudahkan pelacakan pengeluaran bulanan.

- Buffer Saldo: Selalu sisakan saldo cadangan di setiap e-wallet untuk mengantisipasi kegagalan sistem pada salah satu platform saat Anda sedang berada di lokasi merchant.

- Analisis Pengeluaran: Gunakan fitur histori transaksi untuk melakukan audit mandiri terhadap pola konsumsi Anda setiap akhir bulan.

Evolusi Teknologi Finansial di Tahun 2026

Perkembangan teknologi Application Programming Interface (API) terbuka atau Open Banking memungkinkan integrasi yang lebih dalam antar dompet digital di masa depan. Kita sedang menuju era di mana batasan antara GoPay, DANA, dan rekening bank akan semakin kabur, menciptakan ekosistem keuangan yang benar-benar cair dan tanpa hambatan.

Proyeksi Masa Depan

- Interoperabilitas Penuh: Bank Indonesia terus mendorong standarisasi sistem pembayaran yang memungkinkan transfer antar platform tanpa biaya admin dan dengan kecepatan instan.

- Keamanan Berbasis Biometrik: Penggunaan sidik jari, pengenalan wajah, dan bahkan deteksi detak jantung akan menggantikan PIN sebagai lapisan keamanan utama, mengurangi risiko pencurian identitas.

- Kecerdasan Buatan (AI): Algoritma AI akan membantu pengguna dalam mengelola keuangan mereka secara otomatis, termasuk memberikan saran kapan harus memindahkan saldo dari satu e-wallet ke yang lain berdasarkan pola belanja dan promo yang tersedia.

Rekomendasi Teknis untuk Pengguna Lanjut

Bagi Anda yang tergolong sebagai pengguna intensif, menguasai workaround teknis adalah kunci. Jika terjadi bottleneck pada server pusat, memahami cara melakukan manual clearing melalui aplikasi perbankan (seperti Mobile Banking) dapat menjadi penyelamat. Selalu pastikan bahwa aplikasi perbankan Anda juga telah diupdate ke versi terbaru yang mendukung protokol transfer ke e-wallet secara langsung.

Daftar Periksa (Checklist) Pengguna Lanjut

- Pastikan limit transaksi harian (biasanya Rp10.000.000 hingga Rp20.000.000 tergantung tier akun) masih mencukupi.

- Periksa apakah terdapat gangguan pada jaringan switching (seperti ATM Bersama atau Prima) yang mungkin memengaruhi transfer antar bank.

- Selalu simpan nomor Virtual Account yang sering digunakan di fitur "Favorit" atau "Tersimpan" pada aplikasi untuk mempercepat proses transfer di masa depan.

- Aktifkan notifikasi push pada aplikasi DANA agar Anda segera menerima konfirmasi saat saldo masuk, sehingga tidak perlu melakukan pengecekan manual secara berulang.

Analisis Komparatif Biaya dan Kecepatan

Dalam memilih metode transfer, pengguna sering dihadapkan pada pilihan antara biaya yang murah namun lambat, atau biaya yang sedikit lebih tinggi namun instan. Tabel berikut merangkum perbandingan metode yang telah dibahas:

| Metode | Biaya Admin | Kecepatan | Keamanan |

|---|---|---|---|

| Fitur Internal (GoPay) | Rendah | Instan | Sangat Tinggi |

| Virtual Account (VA) | Sedang | Instan | Tinggi |

| Aplikasi Pihak Ketiga | Bervariasi | Sedang | Tinggi |

| QRIS | Gratis | Instan | Tinggi |

Data ini menunjukkan bahwa metode internal dan QRIS tetap menjadi pilihan paling unggul dari segi rasio biaya terhadap kecepatan. Namun, penggunaan VA tetap menjadi metode cadangan paling stabil jika fitur internal mengalami downtime.

Pentingnya Literasi Digital dalam Transaksi Finansial

Di balik kemudahan teknologi, literasi digital tetap menjadi fondasi utama. Banyak kasus kegagalan transaksi bukan disebabkan oleh kesalahan sistem, melainkan oleh kesalahan manusia (human error) dalam memasukkan data atau ketidaktahuan mengenai limitasi akun.

Pilar Literasi Digital Keuangan

- Pemahaman Regulasi: Mengetahui batasan yang ditetapkan oleh regulator (Bank Indonesia) membantu pengguna untuk tidak melanggar aturan yang bisa berujung pada pemblokiran akun.

- Kesadaran Keamanan: Selalu curiga terhadap pihak yang meminta data sensitif dengan iming-iming hadiah atau ancaman penutupan akun.

- Evaluasi Berkala: Melakukan evaluasi terhadap biaya admin yang dikeluarkan selama satu bulan agar bisa mencari metode yang lebih hemat di kemudian hari.

Dengan pemahaman komprehensif ini, Anda tidak hanya sekadar bisa melakukan transfer saldo, tetapi juga mampu mengelola aset digital Anda dengan tingkat efisiensi dan keamanan yang setara dengan profesional perbankan. Selalu utamakan kehati-hatian dalam setiap langkah dan manfaatkan fitur-fitur resmi yang disediakan oleh penyedia aplikasi untuk menjaga integritas data dan saldo Anda.

Mekanisme Rekonsiliasi Data dalam Transaksi Lintas Platform

Dalam arsitektur sistem pembayaran modern, rekonsiliasi data merupakan proses krusial yang memastikan bahwa setiap rupiah yang keluar dari server GoPay terkonfirmasi masuk ke server DANA. Kegagalan dalam proses ini sering kali menjadi penyebab utama munculnya saldo "menggantung" atau status transaksi yang tertunda dalam durasi yang tidak lazim.

Komponen Teknis Rekonsiliasi

- Settlement Engine: Sistem ini bekerja di latar belakang untuk mencocokkan instruksi debit dari aplikasi asal dengan instruksi kredit pada aplikasi tujuan menggunakan protokol ISO 8583 yang diadaptasi untuk transaksi e-wallet.

- Time-to-Live (TTL) Transaksi: Setiap permintaan transfer memiliki masa berlaku. Jika sistem penerima tidak memberikan respons dalam jangka waktu milidetik yang ditentukan, sistem pengirim akan melakukan rollback otomatis untuk mencegah ketidakseimbangan saldo Source 5.

- Error Handling Protocols: Jika terjadi kegagalan sistemik, mekanisme retry akan diaktifkan secara otomatis hingga tiga kali percobaan sebelum akhirnya transaksi dibatalkan dan saldo dikembalikan ke akun pengirim.

Peran API Gateway dalam Interkoneksi E-Wallet

Integrasi antar aplikasi dompet digital tidak terjadi secara langsung, melainkan melalui perantara API Gateway yang menyediakan jembatan komunikasi antar mikroservis. Penggunaan API ini memungkinkan standarisasi data yang dikirimkan, sehingga meskipun GoPay dan DANA memiliki infrastruktur yang berbeda, data transaksi tetap dapat dibaca dan diproses dengan akurasi tinggi.

Keuntungan Implementasi API bagi Pengguna

- Validasi Real-time: Sebelum transaksi diproses, sistem akan memvalidasi apakah nomor tujuan DANA aktif atau tidak. Hal ini mengurangi risiko pengiriman dana ke nomor yang salah atau tidak terdaftar.

- Enkripsi End-to-End: Data sensitif seperti nomor telepon dan nominal transfer dienkripsi menggunakan protokol TLS 1.3, memastikan bahwa informasi tersebut tidak dapat disadap oleh pihak yang tidak berwenang selama proses transit Source 5.

- Logging Transaksi: Setiap permintaan API dicatat dalam log server yang memungkinkan tim dukungan teknis untuk melakukan investigasi cepat jika pengguna melaporkan kendala pada transaksi mereka.

Analisis Latensi pada Jaringan Pembayaran

Latensi atau jeda waktu dalam pemrosesan transfer sering kali dipengaruhi oleh kepadatan trafik pada switching bank. Meskipun fitur transfer antar e-wallet kini semakin cepat, pada jam-jam sibuk (peak hours), trafik data yang tinggi dapat menyebabkan antrean pada gateway pembayaran.

Faktor Penyebab Latensi

- Kepadatan Jaringan: Transaksi yang dilakukan pada akhir bulan atau saat tanggal kembar (seperti 10.10, 11.11) cenderung memiliki latensi lebih tinggi karena volume transaksi nasional yang melonjak drastis.

- Kualitas Koneksi Perangkat: Meskipun pemrosesan dilakukan di server, stabilitas koneksi internet pada perangkat pengguna tetap memengaruhi kecepatan pengiriman request awal ke server penyedia layanan.

- Maintenance Server: Penyedia layanan dompet digital secara berkala melakukan pemeliharaan sistem. Pengguna disarankan untuk memeriksa status layanan melalui kanal informasi resmi sebelum melakukan transfer dalam jumlah besar.

Strategi Mitigasi Fraud melalui Algoritma Heuristik

Penyedia layanan dompet digital menggunakan algoritma heuristik untuk mendeteksi perilaku transaksi yang mencurigakan. Jika Anda melakukan transfer dalam jumlah besar secara terus-menerus ke berbagai nomor DANA yang berbeda, sistem mungkin akan menandai akun Anda sebagai high-risk untuk mencegah tindakan money laundering.

Indikator Transaksi Berisiko

- Kecepatan Transaksi: Melakukan transfer berulang dalam durasi waktu yang sangat singkat (misalnya, 10 kali transfer dalam 1 menit) dianggap sebagai pola anomali.

- Geolokasi: Melakukan login dan transaksi dari lokasi yang berjauhan dalam waktu yang tidak masuk akal akan memicu verifikasi keamanan tambahan (seperti PIN atau biometrik).

- Variasi Nominal: Pola transfer dengan nominal yang tidak lazim (misalnya, angka acak yang sangat spesifik secara berulang) sering kali diidentifikasi oleh sistem sebagai pola percobaan brute force atau phishing.

Standarisasi Prosedur Operasional (SOP) Transfer Mandiri

Untuk menjaga kesehatan finansial dan keamanan akun, disarankan untuk mengikuti SOP internal saat memindahkan saldo. Penggunaan metode yang konsisten membantu Anda dalam melakukan pelaporan jika sewaktu-waktu terjadi sengketa transaksi dengan penyedia layanan.

Daftar Langkah Operasional Terbaik

- Pra-Verifikasi: Selalu lakukan cek saldo sebelum memulai proses, pastikan saldo mencakup biaya admin untuk menghindari kegagalan transaksi di tengah jalan.

- Verifikasi Data: Luangkan waktu 5 detik untuk memeriksa ulang nomor tujuan DANA sebelum menekan tombol "Konfirmasi". Kesalahan input satu digit angka dapat menyebabkan dana terkirim ke pihak yang salah dan sulit untuk ditarik kembali (irreversible).

- Dokumentasi: Lakukan tangkapan layar (screenshot) pada halaman bukti transfer yang memuat nomor referensi transaksi sebagai bukti sah jika terjadi kendala teknis di masa depan.

- Pelaporan: Jika transaksi belum masuk dalam waktu 1×24 jam, hubungi Customer Service resmi melalui aplikasi dengan menyertakan nomor referensi yang telah disimpan sebelumnya.

Perbandingan Kinerja Protokol Transfer: Bank vs E-Wallet

Memahami perbedaan antara protokol transfer bank tradisional dan transfer dompet digital membantu Anda dalam memilih metode yang paling efisien. Transfer bank tradisional menggunakan skema kliring yang memiliki cut-off time, sedangkan transfer antar dompet digital umumnya menggunakan real-time gross settlement (RTGS) yang dimodifikasi untuk transaksi ritel.

Matriks Perbandingan Protokol

| Fitur | Transfer Bank (RTGS) | Transfer E-Wallet (P2P) |

|---|---|---|

| Waktu Proses | 1-2 Jam (Batch) | Instan (Real-time) |

| Ketersediaan | Jam Kerja Bank | 24/7 |

| Biaya | Tinggi (Admin Bank) | Rendah (Fixed Fee) |

| Keandalan | Sangat Tinggi | Tinggi |

Data ini menunjukkan bahwa untuk kebutuhan transaksi mendesak, ekosistem dompet digital memberikan keunggulan kompetitif yang signifikan dibandingkan dengan sistem perbankan konvensional yang terikat pada jam operasional. Source 5 menekankan bahwa interoperabilitas ini adalah masa depan sistem pembayaran ritel di Indonesia.

Integrasi Layanan Keuangan Digital di Era Ekonomi Berbagi

Dalam ekosistem ekonomi berbagi (sharing economy), kemampuan untuk memindahkan dana secara cepat antar platform adalah kebutuhan dasar. Pengguna yang terbiasa dengan fleksibilitas ini cenderung memiliki tingkat adopsi teknologi yang lebih tinggi, yang pada gilirannya mendorong inovasi lebih lanjut dari pihak pengembang aplikasi.

Dampak pada Perilaku Konsumen

- Peningkatan Likuiditas: Kemudahan transfer meningkatkan likuiditas saldo pengguna, memungkinkan mereka untuk memanfaatkan promosi yang tersedia di berbagai platform secara bersamaan.

- Efisiensi Waktu: Pengguna tidak lagi perlu melakukan top-up saldo dari rekening bank berkali-kali, cukup dengan mengandalkan satu sumber dana yang kemudian didistribusikan ke berbagai e-wallet sesuai kebutuhan.

- Adopsi Cashless Society: Kemudahan teknis ini mempercepat transisi masyarakat menuju masyarakat non-tunai, yang berdampak positif pada transparansi ekonomi dan efisiensi biaya cetak uang kartal.

Proyeksi Masa Depan Interoperabilitas Dompet Digital

Seiring dengan akselerasi digitalisasi, integrasi antar platform diprediksi akan semakin mulus melalui standarisasi protokol QRIS yang lebih luas. Source 5 mengindikasikan bahwa ketergantungan pada kode bank perantara akan berkurang seiring dengan implementasi Open Banking yang lebih masif.

Tren Pengembangan Sistem Pembayaran

- Unified Payment Interface (UPI): Pengembangan antarmuka tunggal yang memungkinkan transfer lintas e-wallet tanpa biaya admin.

- Biometrik Otentikasi: Implementasi pemindaian retina atau sidik jari untuk menggantikan PIN, meningkatkan keamanan transaksi secara signifikan.

References

-

Dana — Cara Transfer Saldo GoPay ke DANA dengan Aman dan Praktis, 2026

-

Gopay — Cara Transfer GoPay ke DANA Lewat Aplikasi GoPay, 2026

-

Mediaperbankan — Cara Transfer GoPay ke DANA Tanpa Harus Upgrade ke GoPay Plus (2025), 2026

-

Money — Cara Transfer Saldo GoPay ke DANA dan Sebaliknya dengan Mudah, 2026

-

Ditmutunakes — Cara Transfer GoPay ke DANA dengan Mudah, Solusi Kirim Saldo Praktis, 2026

-

Finansial — Transfer GoPay ke DANA dan Sebaliknya: Cara Mudah & Cepat, 2026

-

Blog — Cara Transfer GoPay ke DANA serta Sebaliknya: Cepat dan Anti Ribet!, 2026

-

Duniaperbankan — Cara Transfer Saldo GoPay ke DANA: Panduan Lengkap dan Terbaru, 2026