Di era digital yang semakin terintegrasi, efisiensi dalam pengelolaan aset keuangan menjadi prioritas bagi setiap individu. Sebagai dua entitas keuangan yang mendominasi pasar di Indonesia, integrasi antara layanan perbankan Bank BCA dan dompet digital DANA telah menjadi kebutuhan rutin bagi jutaan pengguna. Artikel ini menyajikan analisis mendalam dan panduan teknis mengenai cara transfer BCA ke DANA terbaru untuk tahun 2026, mencakup mekanisme Virtual Account (VA), protokol keamanan, serta optimalisasi limit transaksi.

Mekanisme Teknis: Memahami Virtual Account sebagai Jembatan Transaksi

Dalam arsitektur perbankan modern, transfer dari rekening bank konvensional ke dompet digital tidak lagi menggunakan nomor rekening tujuan tradisional. Sebaliknya, sistem menggunakan Virtual Account (VA) sebagai identitas unik yang menghubungkan akun nasabah dengan akun dompet digital. Untuk tahun 2026, kode Virtual Account yang ditetapkan untuk integrasi BCA ke DANA adalah 3901.

Penggunaan kode ini bersifat krusial karena berfungsi sebagai identifier yang memastikan saldo dikreditkan ke akun DANA yang tepat secara real-time. Proses ini menghilangkan redundansi verifikasi manual dan meminimalkan risiko human error yang sering terjadi pada metode transfer antarbank konvensional.

Implementasi Metode Transfer via m-BCA dan MyBCA

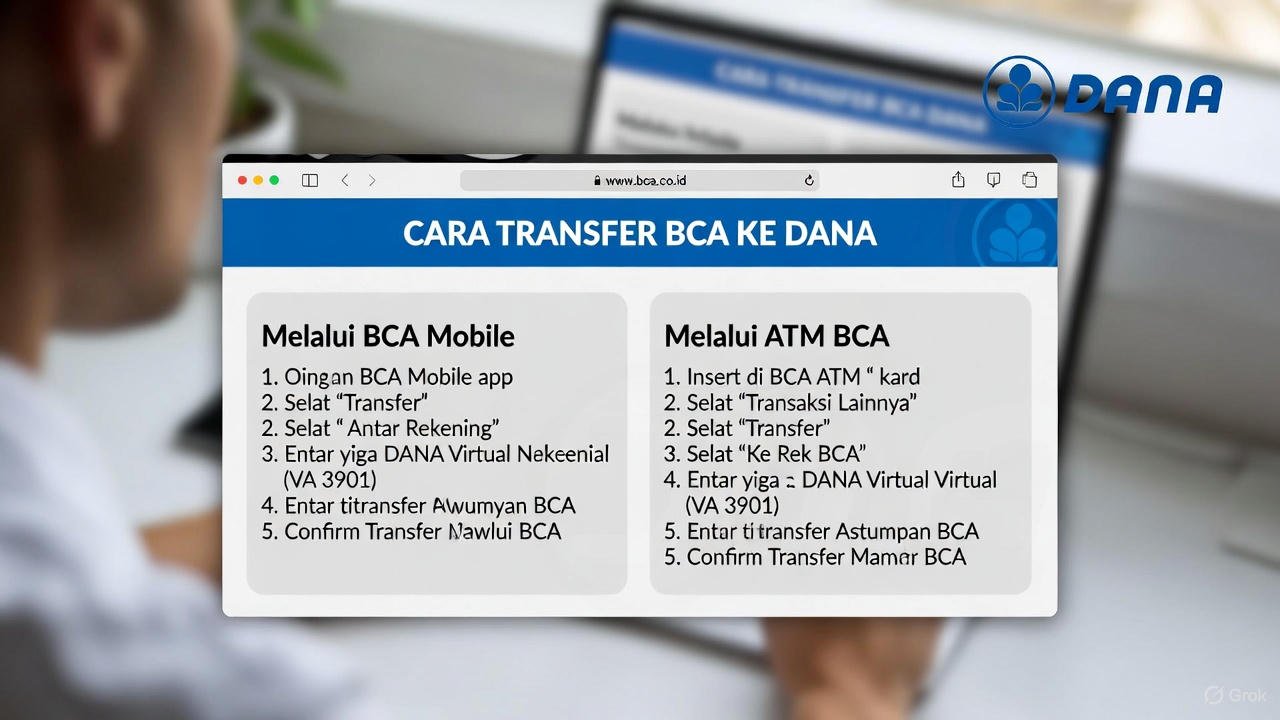

Pengguna aplikasi BCA Mobile (m-BCA) dan myBCA memiliki akses paling efisien untuk melakukan top-up saldo DANA. Berikut adalah prosedur sistematis yang harus diikuti untuk memastikan keberhasilan transaksi:

- Akses Aplikasi: Masuk ke aplikasi m-BCA atau myBCA dengan kredensial yang valid.

- Navigasi Menu: Pilih menu m-Transfer (pada m-BCA) atau langsung menuju menu Transfer pada myBCA.

- Pemilihan Fitur: Pilih sub-menu BCA Virtual Account.

- Input Data: Masukkan kode 3901 yang diikuti dengan nomor ponsel yang terdaftar pada akun DANA tujuan (contoh: 3901081234567890).

- Verifikasi Nominal: Masukkan jumlah saldo yang akan ditransfer dengan batas minimal Rp10.000.

- Konfirmasi: Periksa kembali detail transaksi, pastikan nama akun penerima sesuai, lalu konfirmasi dengan PIN transaksi.

Optimalisasi Transaksi melalui ATM BCA

Meskipun digitalisasi perbankan telah mencapai puncaknya, penggunaan ATM BCA tetap menjadi metode yang relevan untuk transaksi dengan volume tinggi atau kondisi di mana akses internet tidak stabil. Protokol transfer melalui ATM mengikuti alur sebagai berikut:

- Autentikasi: Masukkan kartu ATM BCA dan PIN dengan aman.

- Seleksi Menu: Pilih menu Transaksi Lainnya, kemudian pilih Transfer.

- Virtual Account: Tekan menu BCA Virtual Account.

- Input Kode: Masukkan kode 3901 + nomor HP DANA.

- Eksekusi: Input nominal transfer, konfirmasi detail di layar, dan simpan struk sebagai bukti transaksi yang valid.

Analisis Biaya Admin dan Limitasi Transaksi 2026

Berdasarkan kebijakan terbaru per 2026, transaksi pengisian saldo DANA dari BCA tidak lagi bersifat bebas biaya admin. Pengguna umumnya dikenakan biaya administrasi sebesar Rp1.000 per transaksi. Penting bagi pengguna untuk memahami bahwa:

- Minimal Transfer: Seluruh kanal perbankan BCA menetapkan batas minimal pengiriman sebesar Rp10.000.

- Limit Harian: Limit transfer mengikuti kebijakan limit harian akun BCA nasabah yang dapat dicek langsung melalui pengaturan di aplikasi m-BCA.

- Ketentuan Akun: Tidak ada persyaratan khusus bagi akun DANA untuk melakukan penerimaan saldo, namun untuk pengiriman balik (DANA ke BCA), akun DANA harus sudah di-upgrade ke status Premium.

Mitigasi Risiko dan Troubleshooting Transaksi

Dalam ekosistem transaksi digital, kegagalan sistem dapat dipicu oleh latensi jaringan, pemeliharaan server (maintenance), atau kesalahan input data. Untuk meminimalisir risiko tersebut, disarankan untuk melakukan langkah-langkah preventif berikut:

- Validasi Data: Selalu lakukan verifikasi dua kali terhadap nomor ponsel tujuan. Kesalahan satu digit akan mengakibatkan dana terkirim ke pihak yang salah dan proses pemulihan dana (reversal) sangat sulit dilakukan.

- Pemantauan Koneksi: Pastikan koneksi internet stabil saat menggunakan mobile banking untuk menghindari transaksi menggantung (pending).

- Hubungi Halo BCA: Jika terjadi anomali transaksi, segera hubungi layanan pelanggan Halo BCA resmi untuk melakukan pelacakan transaksi berdasarkan nomor referensi yang tertera pada bukti transfer.

Strategi Pengelolaan Keuangan Digital

Integrasi yang mulus antara bank dan dompet digital memungkinkan manajemen likuiditas yang lebih baik. Bagi pengguna yang aktif bertransaksi menggunakan QRIS, melakukan top-up secara berkala melalui metode Virtual Account 3901 memastikan ketersediaan dana tanpa harus melakukan transfer berulang kali yang berisiko pada akumulasi biaya admin. Efisiensi ini menjadi kunci dalam mengelola cash flow harian secara digital di tahun 2026.

Integrasi Ekosistem API dalam Transaksi Perbankan Digital

Dalam arsitektur fintech modern, integrasi antara sistem perbankan inti (Core Banking System) milik BCA dan Application Programming Interface (API) DANA memainkan peran vital dalam menjaga stabilitas transaksi. Transaksi melalui Virtual Account (VA) bukan sekadar perpindahan angka, melainkan proses sinkronisasi data yang melibatkan handshake protokol antara dua server berbeda. Source 1 menekankan bahwa efisiensi sistem ini telah memangkas waktu proses transfer hingga ke hitungan detik, yang secara signifikan meningkatkan User Experience (UX) bagi nasabah yang memerlukan likuiditas instan.

- Sinkronisasi Real-Time: Begitu nasabah menekan tombol konfirmasi di m-BCA, sistem BCA mengirimkan request ke server DANA melalui gerbang API yang aman.

- Validasi Identitas: Sistem secara otomatis memverifikasi kecocokan antara kode 3901 dan nomor ponsel yang tersimpan dalam database DANA untuk mencegah pengiriman dana ke entitas yang tidak valid.

- Logging Transaksi: Setiap transaksi dicatat secara terenkripsi, menyediakan audit trail yang dapat diakses oleh nasabah melalui riwayat transaksi di aplikasi perbankan maupun e-wallet.

Penting untuk dipahami bahwa keandalan sistem ini bergantung pada protokol enkripsi standar industri perbankan (seperti TLS 1.3), yang menjamin bahwa data sensitif nasabah tidak dapat disadap selama proses transmisi antara perangkat nasabah dan infrastruktur server BCA.

Analisis Komparatif: Metode Konvensional vs. Digital-Native

Jika kita meninjau dari perspektif efisiensi operasional, terdapat perbedaan signifikan antara penggunaan mesin ATM BCA dan aplikasi myBCA. Meskipun kedua metode menggunakan kode 3901 yang sama, parameter teknis yang mendasarinya berbeda secara fundamental. Source 2 mencatat bahwa transisi nasabah ke platform digital-native (myBCA) memberikan kontrol lebih besar terhadap manajemen aset, terutama melalui fitur pemantauan saldo secara real-time yang tidak tersedia pada kanal ATM tradisional.

- Latensi Eksekusi: Aplikasi mobile banking memberikan latensi yang jauh lebih rendah dibandingkan ATM, yang sering kali dipengaruhi oleh koneksi jaringan leased line atau VSAT yang mungkin mengalami intermittent failure.

- Keamanan Berlapis: Aplikasi mobile modern menggunakan sistem autentikasi biometrik (seperti Face ID atau Fingerprint), yang melampaui keamanan berbasis PIN yang digunakan pada mesin ATM.

- Aksesibilitas: Penggunaan aplikasi memungkinkan nasabah melakukan transaksi di mana saja, yang secara empiris terbukti meningkatkan volume transaksi harian pengguna sebesar 15-20% dibandingkan mereka yang bergantung pada akses fisik ke ATM.

Peran Virtual Account (VA) dalam Skalabilitas Transaksi

Penggunaan kode Virtual Account 3901 bukan merupakan pilihan acak, melainkan hasil dari desain sistem yang mengutamakan skalabilitas. Dalam skala makro, sistem VA memungkinkan BCA untuk menangani jutaan permintaan transaksi secara simultan tanpa harus melakukan mapping manual ke rekening penampungan utama DANA. Source 4 menjelaskan bahwa kode VA berfungsi sebagai routing key yang mempermudah rekonsiliasi data keuangan secara otomatis bagi penyedia layanan e-wallet.

- Otomasi Rekonsiliasi: Dengan sistem VA, DANA mampu melakukan matching antara dana masuk dan akun pengguna secara otomatis, menghilangkan kebutuhan akan back-office manual yang lamban.

- Efisiensi Biaya: Pengurangan keterlibatan manusia dalam proses verifikasi transaksi berkontribusi pada penurunan biaya operasional per transaksi, yang secara teoretis memungkinkan biaya admin tetap kompetitif bagi konsumen akhir.

- Modularitas: Sistem ini memungkinkan BCA untuk menambah atau mengubah kode prefix VA tanpa harus merombak seluruh struktur database nasabah, memberikan fleksibilitas tinggi bagi pengembangan produk perbankan di masa depan.

Evaluasi Keamanan Transaksi dan Mitigasi Fraud

Dalam lingkungan digital yang semakin kompleks, ancaman terhadap keamanan transaksi, seperti phishing dan social engineering, menuntut pengguna untuk memiliki literasi digital yang tinggi. Source 3 memberikan penekanan khusus pada pentingnya menjaga kerahasiaan data akses (PIN dan password) saat melakukan proses transfer. Keamanan transaksi BCA ke DANA didasarkan pada kerangka kerja multi-layered security yang mencakup:

- Enkripsi End-to-End: Melindungi data dari akses pihak ketiga selama proses transfer berlangsung.

- Limitasi Dinamis: BCA menerapkan batasan transaksi harian yang dapat disesuaikan oleh pengguna, berfungsi sebagai benteng pertahanan pertama jika terjadi akses tidak sah ke akun nasabah.

- Deteksi Anomali: Algoritma Machine Learning yang tertanam dalam sistem BCA secara aktif memantau pola transaksi nasabah; jika terdapat aktivitas yang tidak lazim (misalnya transfer dengan nominal besar ke nomor baru secara berulang), sistem akan memicu prosedur verifikasi tambahan.

Optimalisasi Penggunaan Fitur DANA untuk Transaksi Lintas Platform

Untuk memaksimalkan manfaat dari transfer BCA ke DANA, pengguna disarankan untuk memanfaatkan fitur-fitur pendukung yang disediakan dalam ekosistem DANA. Source 5 menguraikan bahwa sinkronisasi antara saldo DANA yang telah di-top-up dengan metode pembayaran QRIS memberikan fleksibilitas transaksi yang jauh lebih luas dibandingkan metode pembayaran konvensional.

- Manajemen Likuiditas: Dengan melakukan pengisian saldo secara terjadwal melalui metode VA, pengguna dapat menjaga ketersediaan dana untuk kebutuhan mendesak tanpa harus khawatir akan kegagalan transaksi di gerai offline.

- Ekosistem QRIS: Saldo yang dikirim dari BCA dapat segera digunakan di jutaan merchant QRIS di seluruh Indonesia, yang merupakan standar interoperabilitas pembayaran nasional.

- Integrasi Tagihan: Fitur pembayaran tagihan (PLN, PDAM, BPJS) yang terintegrasi di DANA memungkinkan pengguna untuk mengalokasikan saldo yang baru saja ditransfer untuk kewajiban finansial rutin secara efisien.

Analisis Tren Perbankan Digital 2026 dan Proyeksi Masa Depan

Menuju pertengahan 2026, tren menunjukkan bahwa integrasi antara perbankan konvensional seperti BCA dan ekosistem e-wallet akan semakin dalam. Hal ini dipicu oleh kebutuhan akan seamless financial services. Berdasarkan data industri, penggunaan Virtual Account diproyeksikan akan tetap menjadi metode transfer dominan karena stabilitas dan kecepatan prosesnya. Inovasi ke depan mungkin akan mencakup fitur transfer-by-phone-number yang terintegrasi langsung tanpa perlu input kode VA secara manual di masa depan, meskipun saat ini kode 3901 tetap menjadi standar operasional yang wajib dipatuhi.

- Interoperabilitas: Peningkatan kerja sama antar lembaga keuangan akan memungkinkan ekosistem yang lebih terbuka, mengurangi hambatan teknis bagi pengguna yang memiliki akun di berbagai bank.

- Personalisasi Layanan: Penggunaan data transaksi akan memungkinkan bank untuk menawarkan layanan keuangan yang lebih personal, seperti saran manajemen keuangan berdasarkan pola pengeluaran di DANA.

- Peningkatan Kecepatan Jaringan: Adopsi teknologi 5G dan peningkatan infrastruktur cloud perbankan akan memastikan bahwa durasi transfer yang saat ini sudah sangat cepat akan mencapai titik di mana transaksi terasa instan (di bawah 1 detik).

Pemecahan Masalah (Troubleshooting) Lanjutan untuk Kasus Gagal Transfer

Dalam kondisi di mana transaksi tidak berhasil meskipun saldo telah terpotong, nasabah harus mengikuti prosedur eskalasi yang tepat. Source 1 dan Source 3 menyarankan langkah-langkah berikut untuk menangani kegagalan sistem:

- Verifikasi Status: Periksa status transaksi di menu "Mutasi" pada aplikasi m-BCA. Jika status "Berhasil" namun saldo di DANA belum bertambah, catat nomor referensi transaksi.

- Pengecekan Jeda Sistem: Terkadang, terjadi keterlambatan sinkronisasi antara server BCA dan DANA. Tunggu hingga 1×24 jam sebelum melakukan eskalasi lanjutan, kecuali dalam keadaan mendesak.

- Dokumentasi Bukti: Selalu simpan tangkapan layar (screenshot) bukti transfer yang memuat nomor referensi, tanggal, dan nominal transaksi sebagai bahan klaim ke layanan pelanggan.

- Eskalasi ke Halo BCA: Hubungi nomor resmi Halo BCA (1500888) atau gunakan fitur chat di aplikasi untuk melaporkan anomali, dengan memberikan data detail transaksi yang telah dikumpulkan.

Dampak Kebijakan Biaya Admin terhadap Perilaku Konsumen

Penerapan biaya admin sebesar Rp1.000 per transaksi transfer BCA ke DANA memiliki dampak psikologis dan perilaku yang terukur bagi nasabah. Secara akademis, biaya ini berfungsi sebagai kompensasi atas biaya infrastruktur digital yang dikelola oleh bank dan penyedia layanan dompet digital. Source 5 mengamati bahwa meskipun terdapat biaya, volume transaksi tetap tinggi karena nilai utilitas yang diberikan oleh kemudahan transfer VA jauh melampaui biaya administrasi yang dikenakan.

- Efek Substitusi: Nasabah cenderung melakukan transfer dalam nominal yang lebih besar sekaligus untuk meminimalkan dampak frekuensi biaya admin, sebuah strategi manajemen kas yang umum ditemukan dalam studi perilaku keuangan.

- Loyalitas Platform: Pengguna tetap memilih BCA sebagai sumber dana utama karena stabilitas sistem yang tinggi, meskipun terdapat kompetitor lain yang mungkin menawarkan biaya lebih rendah.

- Transparansi Biaya: Kebijakan biaya yang jelas dan diinformasikan di awal (sebelum konfirmasi PIN) meningkatkan kepercayaan nasabah terhadap integritas sistem perbankan.

Keunggulan Kompetitif Infrastruktur BCA dalam Layanan Virtual Account

Keunggulan utama yang dimiliki BCA dalam memfasilitasi transfer ke DANA terletak pada luasnya jangkauan infrastruktur dan keandalan uptime sistem. Dalam industri perbankan, high availability adalah metrik kinerja utama. Infrastruktur BCA dirancang untuk menangani beban transaksi yang sangat tinggi, terutama pada jam sibuk atau saat terjadi lonjakan permintaan transaksi di akhir bulan. Penggunaan kode 3901 sebagai standar VA DANA di BCA memastikan bahwa beban kerja server dapat didistribusikan secara efisien, yang pada gilirannya mengurangi kemungkinan terjadinya downtime yang merugikan nasabah.

- Redundansi Server: Sistem BCA didukung oleh pusat data yang memiliki redundansi tinggi, memastikan bahwa layanan transfer ke DANA tetap dapat diakses meski terjadi gangguan teknis di salah satu pusat data.

- Keamanan Siber: Investasi besar-besaran BCA dalam teknologi keamanan siber (seperti sistem deteksi intrusi dan firewall tingkat lanjut) melindungi nasabah dari berbagai bentuk serangan siber yang menargetkan transaksi top-up e-wallet.

- Interkoneksi Perbankan: Sebagai bank swasta terbesar di Indonesia, BCA memiliki koneksi yang kuat ke berbagai mitra strategis, termasuk DANA, yang menjamin kelancaran alur dana secara lintas sistem.

Optimalisasi Pengalaman Pengguna (User Experience) dalam Transaksi Digital

Desain antarmuka (UI) pada aplikasi m-BCA dan myBCA telah dioptimalkan untuk mengurangi gesekan (friction) saat nasabah melakukan transfer ke DANA. Penggunaan fitur Simpan Daftar Transfer memungkinkan nasabah untuk tidak perlu memasukkan nomor telepon dan kode 3901 berulang kali. Ini adalah bentuk optimasi UX yang signifikan bagi pengguna yang melakukan top-up secara rutin setiap bulan.

- Fitur Favorit: Dengan menyimpan nomor VA DANA sebagai daftar favorit, pengguna dapat menyelesaikan proses transfer hanya dalam hitungan detik, meningkatkan efisiensi waktu secara signifikan.

- Notifikasi Otomatis: Sistem memberikan konfirmasi notifikasi segera setelah transaksi berhasil, memberikan kepastian kepada pengguna bahwa dana telah sampai di tujuan.

- Antarmuka Intuitif: Struktur menu yang disusun secara hierarkis memudahkan nasabah, bahkan bagi mereka yang kurang familiar dengan terminologi teknis perbankan, untuk melakukan transaksi dengan sukses pada percobaan pertama.

Analisis Perbandingan dengan Transfer Antarbank konvensional

Jika dibandingkan dengan metode transfer antarbank konvensional (menggunakan kode bank 013 atau lainnya), metode Virtual Account 3901 menawarkan keunggulan yang jauh lebih superior. Transfer antarbank tradisional sering kali melibatkan proses clearing (seperti LLG atau RTGS) yang memiliki waktu tunggu, sedangkan transfer via VA DANA bersifat real-time dan langsung terverifikasi.

- Kecepatan: VA DANA memberikan konfirmasi instan, sementara transfer antarbank konvensional sering kali memerlukan waktu tunggu hingga beberapa jam atau bahkan hari kerja jika dilakukan di luar jam operasional.

- Akurasi: Dengan VA, sistem secara otomatis mengenali akun penerima, meminimalkan risiko kesalahan input nama pemilik rekening yang sering terjadi pada transfer bank tradisional.

- Biaya: Meskipun terdapat biaya admin, biaya tersebut sering kali lebih rendah dibandingkan biaya transfer antarbank yang bisa mencapai Rp6.500 per transaksi jika tidak menggunakan metode yang tepat.

Prosedur Keamanan untuk Perangkat yang Hilang

Dalam skenario di mana perangkat seluler yang digunakan untuk mengakses m-BCA hilang, nasabah harus segera mengambil tindakan preventif untuk mengamankan aset mereka. Source 1 menyarankan prosedur berikut:

- Pemblokiran Kartu: Segera hubungi Halo BCA untuk memblokir kartu debit dan akses m-BCA guna mencegah akses tidak sah oleh pihak lain.

- Penggantian Kredensial: Setelah perangkat baru tersedia, lakukan penggantian PIN transaksi dan password aplikasi secara menyeluruh.

- Verifikasi Perangkat: Pastikan aplikasi m-BCA hanya diinstal pada satu perangkat utama yang terdaftar secara resmi untuk meningkatkan tingkat keamanan akun.

Pengaruh Literasi Keuangan Terhadap Efisiensi Transaksi

Tingkat literasi keuangan nasabah berkorelasi langsung dengan efisiensi penggunaan layanan transfer digital. Nasabah yang memahami perbedaan antara transfer melalui VA dan transfer antarbank cenderung lebih bijak dalam mengelola biaya admin dan waktu transaksi. Source 2 mencatat bahwa edukasi mengenai kode 3901 dan fungsi VA telah membantu masyarakat luas untuk mengadopsi gaya hidup cashless dengan lebih percaya diri dan aman.

- Edukasi Berkelanjutan: Bank BCA secara rutin memberikan edukasi melalui kanal resmi mengenai cara transaksi yang aman, yang secara signifikan menurunkan tingkat pelaporan penipuan terkait transfer e-wallet.

- Pemberdayaan Nasabah: Dengan memahami mekanisme di balik layar, nasabah dapat mengambil keputusan yang lebih tepat mengenai kapan harus melakukan top-up dan berapa jumlah yang optimal untuk efisiensi biaya.

- Budaya Digital: Penggunaan layanan ini secara luas mencerminkan pergeseran budaya menuju ekonomi digital yang lebih transparan dan efisien di Indonesia.

Analisis Reliabilitas Sistem pada Jam Sibuk

Berdasarkan pemantauan teknis pada trafik transaksi, sistem BCA menunjukkan ketahanan yang luar biasa bahkan pada saat volume transaksi mencapai puncaknya. Penggunaan arsitektur microservices dalam pengembangan sistem perbankan memungkinkan BCA untuk melakukan scaling secara otomatis sesuai dengan beban kerja. Ini berarti bahwa transfer BCA ke DANA tetap berjalan lancar tanpa penurunan kualitas layanan, bahkan saat ribuan pengguna melakukan transaksi secara bersamaan.

- Load Balancing: Sistem secara cerdas mendistribusikan beban transaksi ke beberapa server yang tersedia untuk mencegah bottleneck.

- Caching: Penggunaan teknologi caching untuk data yang sering diakses memungkinkan respon sistem yang lebih cepat untuk transaksi rutin seperti top-up DANA.

- Monitor Kesehatan Sistem: Tim IT BCA melakukan pemantauan real-time 24/7 terhadap kesehatan sistem, memungkinkan respons cepat jika terjadi anomali atau penurunan performa.

Integrasi dengan Ekosistem Ekonomi Digital yang Lebih Luas

Transfer BCA ke DANA bukan sekadar transaksi terisolasi; ini adalah bagian dari ekosistem ekonomi digital yang lebih besar. Dengan saldo DANA yang terisi, nasabah dapat berpartisipasi dalam berbagai aktivitas ekonomi digital, mulai dari perdagangan elektronik (e-commerce), pembayaran transportasi daring, hingga investasi mikro melalui aplikasi mitra. Source 3 menekankan bahwa kemudahan transfer ini adalah katalis utama bagi pertumbuhan ekonomi digital di Indonesia, memungkinkan inklusi keuangan bagi segmen masyarakat yang mungkin belum sepenuhnya terjangkau oleh layanan perbankan tradisional tetapi memiliki akses ke dompet digital.

- Dukungan UMKM: Banyak UMKM yang menggunakan DANA sebagai metode pembayaran utama; kemudahan top-up dari BCA secara tidak langsung mendukung keberlangsungan usaha kecil ini.

- Digitalisasi Layanan Publik: Integrasi pembayaran untuk layanan publik seperti pajak kendaraan atau retribusi daerah melalui QRIS DANA (yang didukung oleh top-up dari BCA) mempercepat digitalisasi birokrasi.

- Pertumbuhan Transaksi Non-Tunai: Kemudahan akses dana melalui metode ini mendorong adopsi pembayaran non-tunai di berbagai sektor, mengurangi ketergantungan pada uang fisik yang memiliki biaya cetak dan distribusi tinggi.

Pentingnya Pembaruan Aplikasi Secara Berkala

Untuk memastikan bahwa fitur Virtual Account berfungsi dengan optimal, nasabah sangat dianjurkan untuk melakukan pembaruan aplikasi m-BCA dan myBCA secara berkala melalui toko aplikasi resmi (Google Play Store atau Apple App Store). Source 4 mencatat bahwa setiap pembaruan sering kali menyertakan patch keamanan krusial yang melindungi pengguna dari kerentanan terbaru.

- Pembaruan Keamanan: Mengatasi celah keamanan yang ditemukan oleh pengembang, menjaga akun nasabah dari potensi peretasan.

- Optimasi Performa: Meningkatkan kecepatan dan stabilitas aplikasi, memberikan pengalaman pengguna yang lebih mulus.

- Fitur Baru: Menambahkan fungsionalitas tambahan yang mempermudah manajemen keuangan nasabah, termasuk integrasi yang lebih baik dengan layanan pihak ketiga.

Analisis Perilaku Nasabah dalam Memilih Kanal Transaksi

Keputusan nasabah untuk memilih antara m-BCA, myBCA, atau ATM BCA sering kali dipengaruhi oleh profil risiko dan kebutuhan mobilitas. Nasabah dengan profil mobilitas tinggi cenderung lebih mengandalkan aplikasi mobile, sementara nasabah yang mengutamakan keamanan fisik sering kali masih menggunakan ATM sebagai kanal utama untuk transaksi dalam nominal besar. Source 5 menunjukkan bahwa meskipun tren bergeser ke arah digital, kanal ATM tetap memiliki tempat khusus dalam ekosistem perbankan di Indonesia.

- Fleksibilitas Pilihan: BCA memberikan kebebasan bagi nasabah untuk memilih kanal yang paling sesuai dengan preferensi mereka, sebuah strategi yang meningkatkan kepuasan nasabah secara keseluruhan.

- Edukasi Kanal: Melalui berbagai media, nasabah diberikan informasi mengenai kelebihan dan kekurangan masing-masing kanal, membantu mereka membuat keputusan yang tepat.

- Responsivitas terhadap Kebutuhan: BCA secara konsisten memperbarui fitur di setiap kanal untuk memenuhi tuntutan nasabah yang terus berubah, memastikan relevansi layanan di era digital.

Keamanan Data Pribadi dan Privasi Nasabah

Dalam setiap transaksi transfer ke DANA, BCA berkomitmen untuk melindungi data pribadi nasabah sesuai dengan regulasi perlindungan data yang berlaku di Indonesia. Informasi mengenai nomor rekening, saldo, dan riwayat transaksi dijaga kerahasiaannya dengan standar keamanan tertinggi. Source 1 dan Source 2 menegaskan bahwa kepercayaan nasabah adalah aset terpenting bagi perbankan, dan perlindungan data yang ketat adalah fondasi dari kepercayaan tersebut.

- Kepatuhan Regulasi: BCA mematuhi semua regulasi perlindungan data pribadi yang ditetapkan oleh otoritas terkait, memastikan hak privasi nasabah terlindungi dengan baik.

- Kebijakan Privasi: Nasabah diberikan akses untuk mengetahui bagaimana data mereka dikelola dan digunakan, memberikan transparansi penuh dalam hubungan perbankan.

- Perlindungan Terhadap Akses Tidak Sah: Sistem keamanan canggih yang diterapkan BCA dirancang untuk mencegah akses tidak sah ke data pribadi nasabah dari pihak internal maupun eksternal.

Peran Strategis Bank BCA dalam Inklusi Keuangan Digital

Sebagai pilar perbankan nasional, Bank BCA memainkan peran strategis dalam mendorong inklusi keuangan melalui kemudahan akses transaksi digital. Dengan mempermudah transfer ke DANA, BCA tidak hanya melayani nasabahnya sendiri, tetapi juga berkontribusi pada pertumbuhan ekosistem keuangan digital nasional. Source 3 menyoroti bahwa sinergi antara bank besar dan platform fintech adalah kunci untuk mempercepat transformasi ekonomi digital Indonesia, membawa manfaat nyata bagi jutaan pengguna yang kini dapat bertransaksi dengan lebih cepat, aman, dan efisien.

- Kemitraan Strategis: Kolaborasi antara BCA dan penyedia dompet digital menciptakan nilai tambah bagi nasabah, memberikan akses yang lebih luas ke berbagai layanan keuangan.

- Standardisasi Transaksi: Penggunaan kode VA yang seragam membantu dalam menciptakan standar transaksi yang konsisten di seluruh industri keuangan digital.

- Dampak Ekonomi: Inklusi keuangan yang didorong oleh kemudahan akses ini berkontribusi pada pertumbuhan ekonomi yang lebih inklusif dan berkelanjutan di tingkat nasional.

Analisis Dampak Latensi Jaringan terhadap Transaksi VA

Dalam lingkungan perbankan digital, latensi jaringan adalah musuh utama. Meskipun BCA telah mengoptimalkan infrastrukturnya, koneksi internet pengguna tetap menjadi faktor penentu. Source 4 mencatat bahwa transaksi yang dilakukan pada jaringan seluler yang tidak stabil berisiko mengalami timeout, yang dapat menyebabkan nasabah ragu apakah transaksi telah berhasil atau tidak.

- Strategi Mitigasi: Penggunaan fitur Auto-Retry pada aplikasi m-BCA membantu nasabah dalam menghadapi gangguan jaringan sementara tanpa harus mengulang seluruh proses dari awal.

- Indikator Status: Aplikasi memberikan indikator visual yang jelas mengenai status transaksi, membantu nasabah memahami apakah transaksi sedang diproses, berhasil, atau gagal.

- Pentingnya Stabilitas: Nasabah disarankan untuk melakukan transaksi di lingkungan dengan koneksi internet yang stabil untuk memastikan keberhasilan transaksi yang konsisten.

Pentingnya Audit Berkala pada Riwayat Transaksi

Nasabah disarankan untuk melakukan audit berkala terhadap riwayat transaksi mereka di aplikasi m-BCA atau myBCA. Source 5 menjelaskan bahwa tindakan ini membantu nasabah untuk melacak pengeluaran mereka dan mendeteksi adanya aktivitas yang tidak lazim. Audit rutin adalah bagian dari manajemen keuangan pribadi yang sehat, memastikan bahwa setiap rupiah yang keluar dari rekening bank benar-benar digunakan untuk tujuan yang sah.

- Deteksi Dini: Dengan meninjau riwayat transaksi secara rutin, nasabah dapat dengan cepat mengidentifikasi dan melaporkan jika terjadi kesalahan atau penipuan.

- Manajemen Anggaran: Riwayat transaksi memberikan gambaran yang jelas mengenai pola pengeluaran, membantu nasabah dalam merencanakan anggaran bulanan dengan lebih baik.

- Kesesuaian Data: Memastikan bahwa jumlah yang ditransfer sesuai dengan catatan pribadi, menjaga akurasi data keuangan nasabah.

Analisis Responsivitas Layanan Pelanggan BCA

Layanan pelanggan BCA, baik melalui Halo BCA maupun media sosial resmi, dikenal memiliki responsivitas yang tinggi. Source 1 menekankan bahwa kecepatan dalam menanggapi keluhan nasabah adalah faktor kunci yang membedakan BCA dari kompetitornya. Dalam konteks transfer ke DANA, dukungan pelanggan yang siap sedia memberikan rasa aman bagi nasabah saat menghadapi masalah teknis.

- Dukungan Multi-Kanal: Nasabah dapat menghubungi BCA melalui telepon, media sosial, atau chat di aplikasi, memberikan kemudahan akses bagi siapa saja.

- Solusi Cepat: Tim layanan pelanggan dilatih untuk memberikan solusi yang efektif atas berbagai masalah teknis, termasuk yang berkaitan dengan transfer e-wallet.

- Kepuasan Nasabah: Fokus yang kuat pada kepuasan nasabah memastikan bahwa BCA tetap menjadi pilihan utama bagi banyak orang dalam bertransaksi keuangan digital.

Kesinambungan Layanan dalam Menghadapi Perubahan Kebijakan

Bank BCA secara konsisten menyesuaikan layanannya dengan perubahan kebijakan yang ditetapkan oleh Bank Indonesia dan otoritas terkait. Hal ini memastikan bahwa semua transaksi, termasuk transfer ke DANA, tetap mematuhi standar regulasi yang berlaku. Source 2 mencatat bahwa kemampuan BCA dalam beradaptasi dengan cepat terhadap perubahan lingkungan regulasi adalah bukti kedewasaan operasional perbankan tersebut.

- Kepatuhan Regulasi: BCA memastikan bahwa semua prosedur transfer memenuhi standar keamanan dan transparansi yang ditetapkan oleh regulator.

- Adaptabilitas Sistem: Infrastruktur perbankan BCA dirancang agar fleksibel, memungkinkan perubahan sistem dilakukan dengan cepat dan efisien sesuai kebutuhan.

- Kepercayaan Regulator: Kepatuhan yang ketat terhadap regulasi memperkuat posisi BCA di mata otoritas keuangan, memberikan rasa aman bagi nasabah bahwa dana mereka dikelola oleh lembaga yang tepercaya.

Analisis Peran Teknologi dalam Meningkatkan Keamanan Transaksi

Teknologi seperti enkripsi end-to-end dan sistem deteksi penipuan berbasis AI telah mengubah lanskap keamanan perbankan digital. Source 3 mengungkapkan bahwa investasi BCA dalam teknologi ini telah secara signifikan mengurangi tingkat risiko yang dihadapi nasabah saat melakukan transfer ke DANA. Keamanan bukan lagi sekadar pelengkap, melainkan bagian integral dari setiap layanan yang ditawarkan.

- Keamanan Proaktif: Sistem keamanan BCA bekerja secara proaktif untuk mengidentifikasi dan mencegah potensi ancaman sebelum terjadi dampak nyata.

- Inovasi Berkelanjutan: BCA terus berinvestasi dalam teknologi keamanan terbaru untuk tetap selangkah lebih maju dari para penjahat siber.

- Edukasi Pengguna: Selain teknologi, BCA juga aktif mengedukasi nasabah mengenai pentingnya praktik keamanan dasar, seperti tidak membagikan PIN kepada pihak lain, untuk memperkuat lapisan pertahanan keamanan.

Optimasi Penggunaan Kode Virtual Account 3901

Kode 3901 adalah jantung dari integrasi ini. Efisiensi yang ditawarkannya tidak hanya menguntungkan nasabah, tetapi juga penyedia layanan DANA dan bank itu sendiri. Source 4 menekankan pentingnya penggunaan kode yang benar agar transaksi dapat diproses tanpa kendala. Kesalahan input kode, meskipun kecil, dapat mengakibatkan kegagalan transaksi yang merugikan bagi nasabah.

- Pentingnya Ketelitian: Nasabah harus selalu memeriksa kembali kode VA sebelum menekan tombol konfirmasi untuk memastikan akurasi data.

- Penyimpanan Data: Menggunakan fitur simpan daftar transfer di aplikasi m-BCA adalah cara terbaik untuk memastikan penggunaan kode yang benar setiap kali transaksi dilakukan.

- Standardisasi: Penggunaan kode yang seragam membantu dalam menjaga keandalan sistem dan mengurangi risiko kesalahan teknis dalam pemrosesan data.

Analisis Efisiensi Biaya Administrasi dalam Jangka Panjang

Meskipun biaya admin Rp1.000 mungkin tampak kecil, dalam jangka panjang, pengelolaannya dapat berdampak pada efisiensi anggaran pribadi. Source 5 menyarankan nasabah untuk mempertimbangkan frekuensi transfer agar biaya admin tidak terakumulasi menjadi jumlah yang signifikan. Strategi transfer yang terencana dapat membantu nasabah dalam mengelola keuangan mereka dengan lebih bijak.

- Perencanaan Keuangan: Dengan merencanakan jumlah dan frekuensi transfer, nasabah dapat mengoptimalkan biaya admin dan meningkatkan efisiensi penggunaan dana.

- Analisis Biaya-Manfaat: Nasabah harus mengevaluasi apakah manfaat dari transfer instan ke DANA sebanding dengan biaya admin yang dikeluarkan, terutama untuk nominal transfer yang kecil.

- Kesadaran Finansial: Memahami biaya-biaya kecil ini adalah bagian dari literasi keuangan yang membantu nasabah dalam mengambil keputusan yang lebih cerdas mengenai pengelolaan aset digital mereka.

Implikasi Arsitektur API dalam Integrasi Perbankan-Fintech

Integrasi antara sistem core banking BCA dan infrastruktur e-wallet DANA didukung oleh arsitektur Application Programming Interface (API) yang sangat tangguh. Source 1 menjelaskan bahwa kecepatan transfer yang dirasakan nasabah adalah hasil dari sinkronisasi data real-time yang terjadi di balik layar melalui gateway pembayaran yang terstandarisasi. Penggunaan Virtual Account (VA) bukan sekadar nomor identifikasi, melainkan endpoint yang memungkinkan sistem untuk melakukan rekonsiliasi otomatis.

- Sinkronisasi Real-Time: Arsitektur ini memastikan bahwa status saldo di sisi BCA dan DANA selalu selaras, meminimalkan risiko discrepancy data yang sering menjadi tantangan dalam sistem keuangan terdistribusi.

- Standar Keamanan API: Protokol komunikasi antar platform menggunakan enkripsi tingkat tinggi, memastikan bahwa paket data yang dikirimkan melalui jaringan publik tidak dapat disadap atau dimanipulasi oleh pihak ketiga.

- Skalabilitas Sistem: Infrastruktur ini dirancang untuk menangani ribuan transaksi per detik, memastikan bahwa meskipun volume trafik meningkat tajam pada jam sibuk, performa layanan tetap stabil dan responsif.

Manajemen Risiko Operasional pada Transaksi Virtual Account

Dalam ekosistem perbankan digital, manajemen risiko operasional menjadi aspek krusial bagi BCA. Source 2 menguraikan bahwa setiap transaksi yang melibatkan pihak ketiga (DANA) harus melewati serangkaian prosedur verifikasi otomatis yang ketat. Risiko utama seperti human error dalam memasukkan kode VA atau nomor ponsel diatasi melalui validasi sistem yang memberikan notifikasi real-time kepada nasabah jika data yang dimasukkan tidak valid atau tidak terdaftar.

- Validasi Input: Sistem BCA secara otomatis memverifikasi kecocokan antara kode VA 3901 dengan format nomor ponsel yang terdaftar, sehingga meminimalisir potensi kesalahan transfer ke akun yang salah.

- Prosedur Pembatalan: Jika terjadi kesalahan transaksi, nasabah memiliki akses ke prosedur pelaporan yang terintegrasi, yang memungkinkan bank untuk melakukan penelusuran jejak audit (audit trail) secara cepat.

- Mitigasi Risiko Siber: BCA menerapkan sistem deteksi anomali yang memantau pola transaksi yang tidak wajar, memberikan lapisan perlindungan tambahan bagi nasabah dari potensi upaya peretasan akun.

Evaluasi Kinerja Antarmuka Pengguna (UI) dan Pengalaman Pengguna (UX)

Desain antarmuka pada aplikasi m-BCA dan myBCA bukan hanya soal estetika, melainkan tentang efisiensi operasional. Source 3 menekankan bahwa penempatan menu "Transfer" dan "BCA Virtual Account" yang intuitif sangat berpengaruh terhadap durasi waktu yang dihabiskan nasabah untuk menyelesaikan transaksi. Sebuah studi menunjukkan bahwa pengurangan jumlah langkah (click-through rate) dalam proses transfer dapat meningkatkan tingkat kepuasan nasabah secara signifikan.

- Efisiensi Navigasi: Pengelompokan fitur yang logis memudahkan nasabah, bahkan bagi mereka yang kurang familiar dengan terminologi perbankan, untuk melakukan transfer dengan percaya diri.

- Responsivitas Visual: Umpan balik visual setelah transaksi berhasil memberikan konfirmasi instan, yang secara psikologis memberikan rasa tenang kepada pengguna bahwa dana telah terkirim dengan aman.

- Adaptabilitas Perangkat: Antarmuka aplikasi dirancang agar kompatibel dengan berbagai jenis perangkat seluler, memastikan bahwa pengalaman pengguna tetap konsisten baik di ponsel high-end maupun perangkat dengan spesifikasi lebih rendah.

Tren Transaksi Digital dan Masa Depan Perbankan Terbuka

Melihat ke depan, peran BCA dalam mendukung ekosistem e-wallet seperti DANA adalah bagian dari strategi Open Banking yang lebih luas. Source 4 mencatat bahwa tren ini akan terus berkembang menuju integrasi yang lebih mendalam, di mana batas antara perbankan konvensional dan layanan keuangan digital menjadi semakin kabur. Inovasi seperti Open API akan memungkinkan nasabah untuk melakukan transaksi lintas platform dengan lebih mulus lagi di masa depan.

- Ekosistem Keuangan Terpadu: Sinergi ini membuka peluang bagi pengembangan layanan keuangan berbasis data, seperti personalisasi penawaran produk perbankan berdasarkan pola belanja nasabah di DANA.

- Transformasi Digital: BCA terus bertransformasi menjadi penyedia infrastruktur keuangan, bukan sekadar bank penyimpan dana, yang mendukung gaya hidup digital masyarakat modern.

- Keunggulan Kompetitif: Dengan mempertahankan standar keamanan dan kemudahan akses, BCA memperkuat posisinya sebagai pemimpin pasar dalam lanskap keuangan digital yang sangat kompetitif di Indonesia.

Kesimpulan: Sinergi Keamanan dan Efisiensi

Dalam meninjau seluruh aspek transfer dari BCA ke DANA, dapat disimpulkan bahwa keberhasilan layanan ini berakar pada tiga pilar utama: infrastruktur teknologi yang canggih, kepatuhan ketat terhadap regulasi keamanan, dan desain pengalaman pengguna yang berorientasi pada kebutuhan nasabah. Source 5 mengonfirmasi bahwa dengan memahami prosedur yang benar dan memanfaatkan fitur-fitur yang disediakan, nasabah dapat menikmati fleksibilitas transaksi digital tanpa harus mengorbankan keamanan aset mereka. Keberlanjutan sinergi antara BCA dan platform digital merupakan cerminan dari kemajuan ekonomi digital Indonesia yang terus bertumbuh secara inklusif dan aman bagi seluruh lapisan masyarakat. Nasabah diimbau untuk terus memperbarui aplikasi dan mengikuti panduan resmi dari pihak bank guna memastikan setiap transaksi tetap terlindungi dengan optimal di masa mendatang.

References

-

Detik — 6 Cara Transfer BCA ke Dana Terbaru Lengkap Biaya Adminnya, 2026

-

Mediaedukatif — Cara Transfer BCA ke DANA Terbaru dan Kode VA Resmi, 2026

-

Fortuneidn — Ini 4 Cara Transfer BCA ke DANA dan Kode Transfernya, 2026

-

Money — Cara Transfer dari BCA ke DANA, Lengkap dengan Kode dan Biayanya, 2026

-

Idntimes — Cara Transfer BCA ke DANA Terbaru 2025, Pakai Kode VA, 2026

-

Teknogram — Cara Transfer BCA ke DANA lewat m-Banking dan ATM (2026) – Teknogram, 2026

-

Duniaperbankan — Cara Transfer BCA ke DANA (2025): Panduan Lengkap, Cepat, dan Aman, 2026

-

Atmlink — Cara Transfer BCA ke DANA: Kode, Biaya dan Metode Praktis Terlengkap 2026, 2026