Di era digital tahun 2026, integrasi sistem pembayaran elektronik telah menjadi tulang punggung transaksi keuangan masyarakat Indonesia. Memindahkan saldo antar dompet digital kini bukan lagi sekadar alternatif, melainkan kebutuhan primer untuk menjaga likuiditas keuangan harian. Fenomena "salah isi saldo" atau kebutuhan mendesak untuk membayar tagihan di merchant tertentu seringkali menuntut pengguna untuk melakukan transfer saldo antara DANA dan GoPay secara instan dan aman.

Artikel ini akan mengupas tuntas mekanisme teknis, persyaratan administratif, serta strategi optimal dalam melakukan transfer saldo antar e-wallet tersebut. Dengan memahami prosedur yang tepat, Anda dapat meminimalisir risiko kegagalan transaksi serta mengoptimalkan biaya admin yang dikenakan oleh penyedia layanan.

Analisis Ekosistem Pembayaran Digital 2026

Seiring dengan pesatnya adopsi teknologi finansial, Bank Indonesia terus mendorong interoperabilitas antar platform pembayaran. Pada tahun 2026, ekosistem e-wallet di tanah air semakin matang. DANA dan GoPay tetap menjadi dua entitas dominan yang menguasai pangsa pasar transaksi ritel, mulai dari pembayaran transportasi daring hingga transaksi di toko fisik menggunakan metode QRIS.

Kemampuan untuk memindahkan dana secara mulus antara kedua platform ini memberikan fleksibilitas tinggi bagi pengguna. Meskipun keduanya beroperasi di bawah infrastruktur yang berbeda, protokol transfer yang tersedia saat ini memungkinkan proses settlement saldo terjadi dalam hitungan detik. Pengguna tidak lagi perlu melalui proses perbankan konvensional yang memakan waktu lama.

Persyaratan Utama Sebelum Melakukan Transfer

Sebelum Anda memulai proses pemindahan saldo, terdapat beberapa parameter teknis yang harus dipenuhi agar transaksi tidak tertolak oleh sistem. Kegagalan transfer umumnya terjadi karena ketidaksesuaian status akun atau batasan limit harian.

Verifikasi Akun (KYC)

Keamanan finansial adalah prioritas utama. Oleh karena itu, pastikan akun DANA Anda telah ditingkatkan ke status DANA Premium. Demikian pula untuk aplikasi tujuan, pastikan akun GoPay Anda sudah terverifikasi sebagai GoPay Plus. Tanpa verifikasi identitas (KYC) yang valid, fitur transfer ke sesama e-wallet biasanya akan terkunci secara sistematis demi mencegah penyalahgunaan akun.

Ketentuan Nominal dan Biaya Administrasi

Dalam arsitektur sistem keuangan DANA, terdapat batasan yang perlu diperhatikan:

- Minimum Transfer: Nominal transfer terendah yang diperbolehkan adalah Rp10.000.

- Maksimum Transfer: Untuk setiap satu kali transaksi, batas maksimal yang ditetapkan adalah Rp1.000.000.

- Struktur Biaya: Setiap transaksi dikenakan biaya administrasi standar sebesar Rp999. Namun, perlu dicatat bahwa jika pengguna melakukan lebih dari 10 kali transfer dalam satu bulan, biaya administrasi akan meningkat menjadi Rp2.500 per transaksi.

Langkah-Langkah Teknis Transfer DANA ke GoPay

Prosedur transfer saat ini telah dipermudah melalui fitur "Saldo Digital" yang terintegrasi di dalam aplikasi DANA. Berikut adalah panduan langkah demi langkah untuk memastikan dana Anda sampai ke tujuan dengan aman:

- Akses Aplikasi DANA: Buka aplikasi DANA di perangkat seluler Anda. Pastikan koneksi internet stabil untuk menghindari timeout saat proses autentikasi.

- Navigasi ke Menu Kirim: Pada halaman utama (dashboard), pilih menu Kirim.

- Pilih Metode Transfer: Cari dan pilih opsi Kirim ke e-Wallet. Jika tidak muncul di menu utama, Anda dapat mengklik tombol Lihat Semua atau View All untuk menemukan fitur Saldo Digital.

- Pilih Platform Tujuan: Pilih GoPay sebagai dompet digital tujuan.

- Input Data Penerima: Masukkan nomor ponsel yang terdaftar pada akun GoPay penerima dengan benar. Kesalahan satu digit saja akan mengakibatkan dana terkirim ke akun yang salah.

- Tentukan Nominal: Masukkan jumlah saldo yang ingin ditransfer. Pastikan saldo utama Anda mencukupi, termasuk untuk menutupi biaya admin sebesar Rp999.

- Konfirmasi Detail: Tinjau kembali nama akun penerima dan nominal transaksi. Setelah data dipastikan valid, klik Lanjutkan.

- Otorisasi Transaksi: Klik Konfirmasi dan selesaikan dengan memasukkan 6 digit PIN DANA Anda.

Optimalisasi Fitur Saldo Digital 2026

Inovasi fitur Saldo Digital di tahun 2026 telah mengubah lanskap manajemen aset digital pribadi. Fitur ini tidak hanya mendukung transfer ke GoPay, tetapi juga ke berbagai e-wallet lainnya seperti ShopeePay, OVO, dan Astrapay. Dengan menggunakan menu terpusat ini, sistem secara otomatis melakukan validasi nomor telepon penerima sebelum transaksi diproses, sehingga secara signifikan mengurangi risiko human error.

Penting bagi pengguna untuk selalu melakukan pembaruan aplikasi ke versi terbaru. Versi aplikasi yang kedaluwarsa seringkali tidak mendukung protokol keamanan terbaru, yang dapat menyebabkan transaksi "nyangkut" atau gagal di tengah jalan. Jika terjadi kendala, pastikan Anda memiliki tangkapan layar (screenshot) sebagai bukti transaksi yang valid untuk keperluan pelaporan ke pusat bantuan (customer service).

Strategi Menghindari Kegagalan Transaksi

Meskipun sistem telah dirancang dengan tingkat reliabilitas tinggi, beberapa faktor eksternal dapat memengaruhi keberhasilan transfer. Berikut adalah strategi untuk menjaga kelancaran transaksi Anda:

- Pengecekan Nomor Tujuan: Selalu lakukan verifikasi ulang nomor ponsel GoPay. Meskipun sistem menampilkan nama pemilik akun, ketelitian Anda tetap menjadi pertahanan pertama.

- Stabilitas Koneksi: Hindari melakukan transfer saat sinyal internet tidak stabil atau saat menggunakan VPN publik yang tidak terpercaya, karena dapat mengganggu enkripsi data transaksi.

- Manajemen Kuota Transfer: Karena terdapat perubahan biaya admin setelah 10 kali transaksi, manfaatkan fitur transfer secara bijak. Jika memungkinkan, akumulasikan kebutuhan transfer Anda dalam satu waktu untuk menghemat biaya admin bulanan.

- Pembaruan Berkala: Pastikan aplikasi DANA dan Gojek Anda berada pada versi rilis terbaru untuk mendapatkan perbaikan bug dan peningkatan keamanan sistem.

Integrasi Lintas Platform: GoPay ke DANA

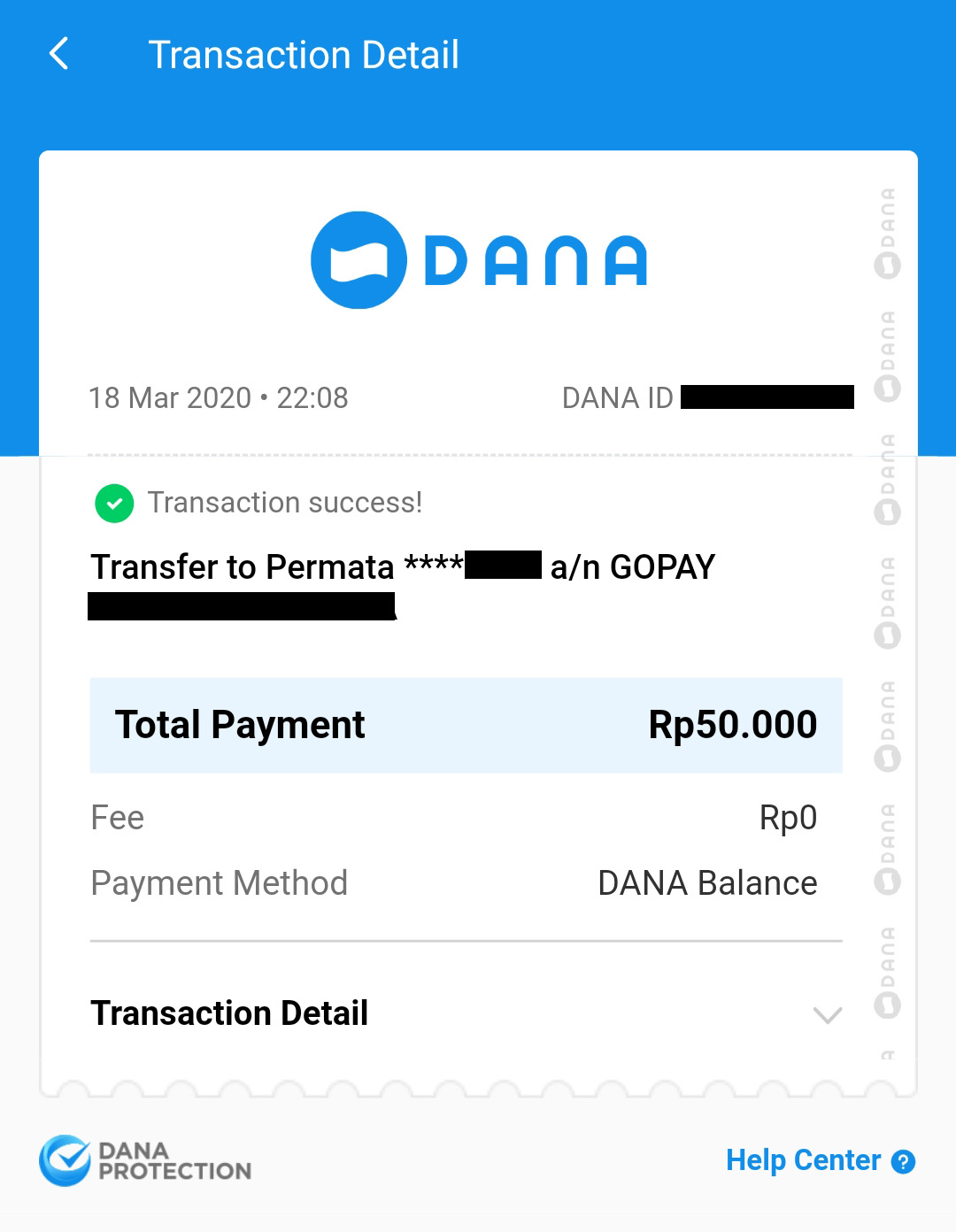

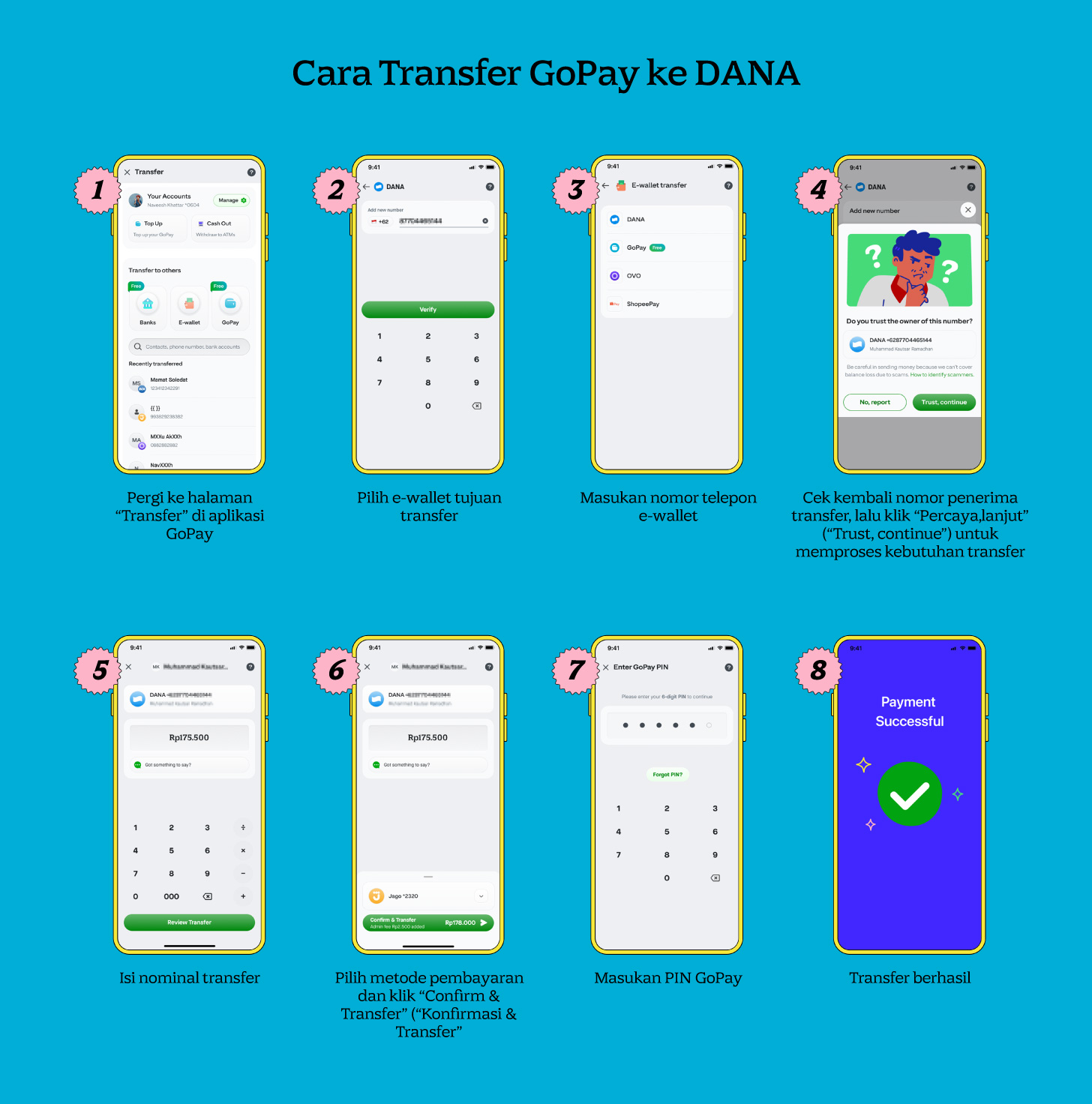

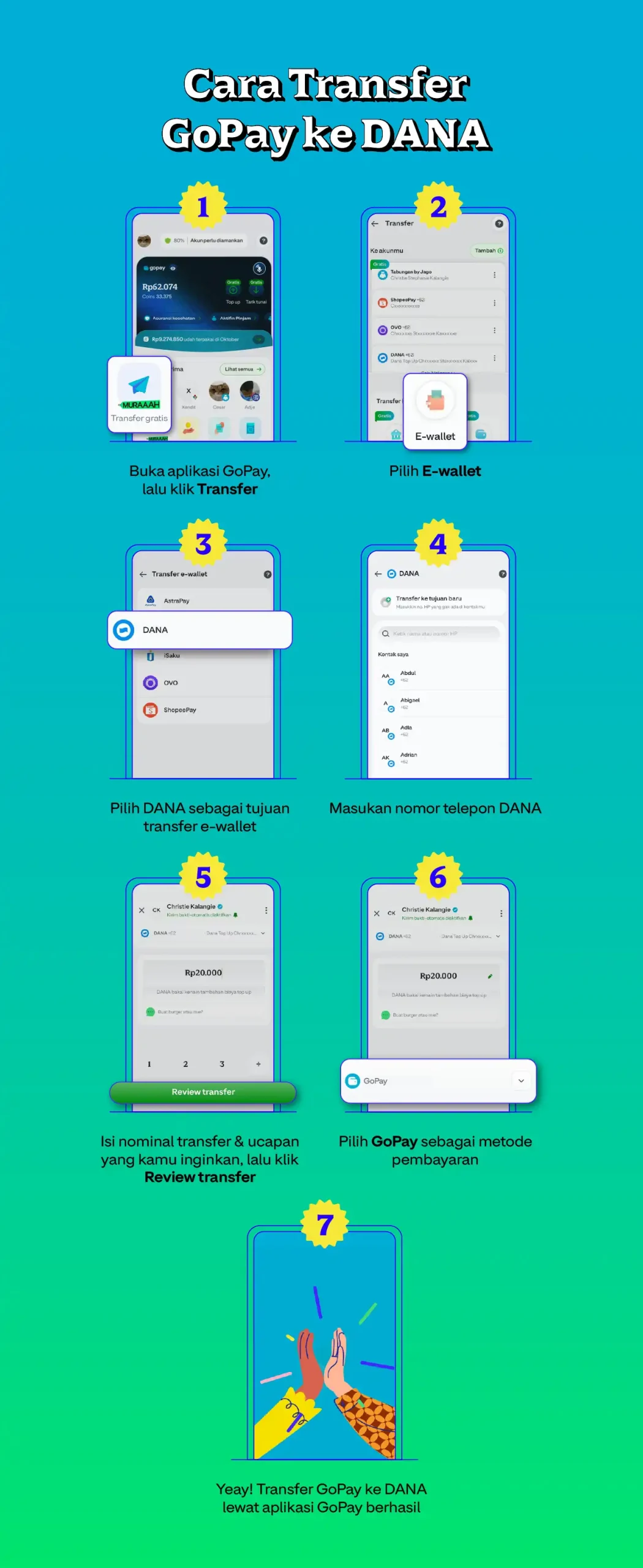

Sebagai pelengkap, penting untuk memahami bahwa alur sebaliknya juga sangat efisien. Jika Anda memiliki kelebihan saldo di GoPay dan ingin memindahkannya ke DANA, prosedurnya hampir serupa. Anda cukup mengakses menu Transfer di aplikasi GoPay, memilih e-wallet tujuan, memasukkan nomor ponsel, dan mengonfirmasi nominal.

Perlu diperhatikan bahwa syarat minimum transfer dari GoPay ke DANA sedikit berbeda, yakni minimal Rp20.000. Mengetahui perbedaan ini sangat krusial agar Anda tidak mengalami hambatan saat melakukan top-up saldo di platform yang berbeda. Fleksibilitas ini membuktikan bahwa ekosistem pembayaran digital kita telah menjadi jauh lebih terintegrasi dibandingkan tahun-tahun sebelumnya.

Analisis Protokol Keamanan Transaksi Digital

Dalam arsitektur sistem pembayaran berbasis Application Programming Interface (API), keamanan data pengguna menjadi variabel yang tidak dapat dikompromikan. Transaksi transfer saldo antar dompet digital melibatkan enkripsi end-to-end yang memastikan bahwa data sensitif, seperti nomor ponsel dan nilai nominal, tidak dapat diintersepsi oleh pihak ketiga. Berdasarkan standar keamanan siber perbankan digital, setiap sesi transaksi di aplikasi DANA maupun GoPay memiliki token otentikasi unik yang kadaluwarsa dalam hitungan menit.

Pengguna sering kali mengabaikan pentingnya menjaga kerahasiaan PIN dan OTP (One-Time Password). Dalam konteks transfer saldo, PIN berfungsi sebagai kunci akses krusial yang mengaktifkan smart contract untuk memindahkan dana dari saldo e-wallet pengirim ke escrow account penyedia layanan, sebelum akhirnya diteruskan ke akun penerima. Jika terjadi upaya akses ilegal, sistem keamanan akan melakukan auto-lock pada akun untuk mencegah kerugian finansial lebih lanjut.

- Pentingnya Enkripsi Data: Pastikan Anda hanya bertransaksi melalui aplikasi resmi. Hindari penggunaan aplikasi pihak ketiga atau modifikasi (MOD) yang menjanjikan fitur "transfer gratis" atau "saldo instan", karena aplikasi tersebut berisiko mengandung malware pencuri data Source 3.

- Keamanan PIN: Jangan pernah membagikan PIN kepada siapapun, termasuk pihak yang mengaku sebagai customer service resmi. Pihak penyedia layanan tidak akan pernah meminta PIN melalui pesan singkat atau telepon.

- Verifikasi Nama Penerima: Selalu konfirmasi nama pemilik akun yang muncul di layar sebelum menekan tombol "Bayar". Sistem akan menampilkan inisial atau nama lengkap yang terdaftar untuk meminimalisir kesalahan transfer ke nomor yang salah.

Pemahaman Mendalam Mengenai Settlement dan Latency

Secara teknis, proses transfer saldo antar e-wallet bukanlah perpindahan fisik uang tunai, melainkan pembaruan database saldo pada ledger perusahaan. Latency atau jeda waktu dalam proses ini dipengaruhi oleh trafik server pada jam-jam sibuk. Meskipun teknologi real-time saat ini memungkinkan saldo masuk dalam hitungan detik, pada periode tertentu—seperti saat ada promo besar-besaran atau flash sale—terdapat potensi keterlambatan pembaruan data karena tingginya beban permintaan pada server Source 1.

Jika Anda mengalami kendala di mana saldo DANA sudah terpotong namun belum masuk ke GoPay, jangan terburu-buru melakukan komplain. Sistem biasanya memerlukan waktu hingga 1×24 jam untuk melakukan rekonsiliasi data otomatis. Berikut adalah langkah-langkah teknis yang harus diambil jika terjadi delay transaksi:

- Simpan Bukti Transaksi: Ambil tangkapan layar (screenshot) pada menu "Riwayat" yang menampilkan Transaction ID atau kode referensi transaksi.

- Verifikasi Status di Kedua Aplikasi: Periksa riwayat transaksi pada aplikasi DANA (status: berhasil) dan aplikasi GoPay (status: masuk/pending).

- Hubungi Customer Support: Jika dalam waktu 24 jam saldo belum masuk, hubungi layanan pelanggan melalui menu bantuan resmi di aplikasi. Lampirkan kode transaksi yang telah Anda simpan sebelumnya.

- Hindari Transaksi Berulang: Jangan mencoba melakukan transfer ulang dengan nominal yang sama sebelum mendapatkan kepastian mengenai status transaksi pertama, guna menghindari duplikasi pengiriman dana.

Strategi Pengelolaan Likuiditas antar E-Wallet

Bagi pengguna yang aktif menggunakan berbagai platform dompet digital, efisiensi pengelolaan saldo adalah kunci. Mengingat adanya struktur biaya admin yang progresif, pengguna disarankan untuk menerapkan strategi konsolidasi saldo. Daripada melakukan transfer dalam jumlah kecil secara berulang, sangat dianjurkan untuk mengumpulkan kebutuhan transaksi mingguan dan melakukan satu kali transfer dengan nominal yang lebih besar.

Strategi ini tidak hanya menghemat biaya administrasi, tetapi juga mengurangi risiko kesalahan input nomor tujuan. Dalam manajemen keuangan pribadi, memusatkan saldo pada satu e-wallet utama yang paling sering digunakan untuk pembayaran QRIS atau tagihan bulanan akan memberikan visibilitas yang lebih baik terhadap cash flow harian Source 2.

- Pemetaan Prioritas: Identifikasi platform mana yang memberikan cashback atau diskon lebih besar untuk jenis transaksi tertentu. Gunakan DANA untuk pembayaran tagihan utilitas dan GoPay untuk layanan transportasi atau pesan-antar makanan.

- Manajemen Biaya: Pantau jumlah transaksi bulanan Anda. Jika frekuensi transfer sudah mendekati angka 10 kali, segera alihkan sisa kebutuhan transaksi ke metode lain, misalnya melalui transfer bank langsung (jika tersedia fitur gratis biaya admin dari bank Anda) untuk menghindari biaya tambahan Rp2.500 Source 2.

- Audit Berkala: Lakukan pengecekan riwayat pengeluaran di setiap aplikasi setiap akhir bulan untuk memastikan tidak ada transaksi yang tidak dikenali.

Analisis Komparatif: Biaya dan Kecepatan Transaksi

Dalam industri fintech Indonesia, persaingan antara DANA dan GoPay mendorong terciptanya efisiensi layanan yang semakin baik bagi konsumen. DANA, dengan fitur "Kirim ke e-Wallet"-nya, menonjolkan kemudahan integrasi dengan berbagai bank dan dompet digital lainnya. Sementara itu, GoPay unggul dalam ekosistem super-app yang terintegrasi dengan layanan mobilitas dan logistik.

Secara statistik, kecepatan settlement transfer antar kedua platform ini berada pada kisaran 2 hingga 5 detik dalam kondisi jaringan normal. Namun, terdapat perbedaan dalam hal integrasi perbankan. DANA seringkali lebih fleksibel dalam menerima top-up dari berbagai bank kecil, sedangkan GoPay memiliki integrasi yang sangat mendalam dengan bank-bank besar (BCA, Mandiri, BRI, BNI) melalui virtual account Source 4.

- Efisiensi Biaya: Biaya admin Rp999 yang diterapkan saat ini merupakan angka yang kompetitif dibandingkan dengan biaya transfer antar bank konvensional yang biasanya berada di kisaran Rp2.500 hingga Rp6.500 per transaksi.

- Reliabilitas Sistem: Berdasarkan data penggunaan tahun 2026, tingkat keberhasilan transaksi (success rate) transfer antar e-wallet mencapai angka di atas 99,5%, yang menunjukkan kematangan sistem infrastruktur pembayaran digital nasional Source 5.

- Dukungan Teknis: Kedua platform menyediakan layanan pelanggan 24 jam melalui chat bot maupun live agent, yang memudahkan pengguna dalam menyelesaikan masalah teknis secara instan.

Pengaruh Regulasi Bank Indonesia terhadap Transfer Digital

Penting untuk dicatat bahwa seluruh mekanisme transfer ini beroperasi di bawah pengawasan ketat Bank Indonesia melalui regulasi BI-FAST dan kebijakan sistem pembayaran nasional lainnya. Integrasi antar dompet digital merupakan bagian dari visi besar untuk menciptakan sistem pembayaran yang interoperable, aman, dan efisien. Dengan adanya standardisasi QRIS, batas antara satu e-wallet dengan yang lain menjadi semakin kabur, yang pada akhirnya memberikan keuntungan maksimal bagi konsumen.

Regulasi ini juga mewajibkan setiap penyedia jasa sistem pembayaran untuk menerapkan Anti-Money Laundering (AML) dan Know Your Customer (KYC). Inilah alasan mengapa proses verifikasi akun premium menjadi syarat mutlak dalam melakukan transfer antar e-wallet. Dengan mematuhi aturan ini, pengguna tidak hanya melindungi diri sendiri dari potensi penipuan, tetapi juga berkontribusi pada stabilitas sistem keuangan digital negara secara keseluruhan.

- Kepatuhan KYC: Pastikan data kependudukan (KTP) yang digunakan untuk verifikasi akun adalah data yang valid dan tidak digunakan oleh orang lain.

- Batasan Transaksi: Perhatikan limit transaksi harian dan bulanan yang ditetapkan oleh regulator. Akun dengan status belum terverifikasi biasanya memiliki limit yang sangat terbatas, bahkan tidak dapat melakukan transfer sama sekali.

- Transparansi Informasi: Setiap penyedia layanan diwajibkan menampilkan biaya admin secara transparan sebelum pengguna melakukan konfirmasi pembayaran, sehingga tidak ada biaya tersembunyi yang dibebankan kepada konsumen.

Optimalisasi User Experience dalam Aplikasi

Antarmuka pengguna (User Interface) pada aplikasi DANA dan GoPay terus mengalami pembaruan untuk meningkatkan kemudahan penggunaan. Penggunaan ikon yang intuitif, navigasi yang efisien, dan alur kerja yang sederhana memungkinkan pengguna dari berbagai latar belakang usia untuk melakukan transfer dengan tingkat keberhasilan yang tinggi. Pada versi 2026, fitur "Simpan Nomor Tujuan" atau "Favorit" telah menjadi standar, yang memungkinkan pengguna melakukan transfer rutin tanpa harus memasukkan nomor ponsel secara manual setiap kali transaksi dilakukan.

Fitur ini secara drastis mengurangi risiko kesalahan input nomor, yang merupakan penyebab utama kegagalan transfer di masa lalu. Selain itu, integrasi dengan buku telepon (contact list) ponsel juga memudahkan pengguna untuk langsung memilih nomor penerima tanpa perlu menghafal atau menyalin-tempel nomor telepon tersebut.

- Penggunaan Fitur Favorit: Simpan nomor ponsel keluarga atau rekan kerja yang sering Anda kirimi saldo ke dalam daftar "Favorit" atau "Kontak Tersimpan" di dalam aplikasi.

- Pemanfaatan Fitur Copy-Paste: Jika nomor tujuan berasal dari catatan atau pesan teks, gunakan fitur salin dan tempel dengan hati-hati. Pastikan tidak ada spasi atau karakter tambahan yang ikut tersalin.

- Notifikasi Transaksi: Aktifkan notifikasi push pada kedua aplikasi agar Anda mendapatkan konfirmasi instan segera setelah dana berhasil dikirim atau diterima.

- Tinjauan Riwayat: Biasakan untuk memeriksa riwayat transaksi secara berkala guna memastikan saldo yang masuk sesuai dengan jumlah yang dikirimkan.

Antisipasi Risiko Phishing dan Rekayasa Sosial

Di tengah kemudahan transfer digital, ancaman phishing (penipuan berbasis situs web palsu) dan rekayasa sosial (social engineering) tetap menjadi tantangan serius. Pelaku penipuan seringkali menyamar sebagai pihak support resmi dan meminta pengguna untuk melakukan transfer saldo ke nomor tertentu dengan alasan "perbaikan sistem" atau "verifikasi akun".

Perlu diingat dengan tegas bahwa tidak ada prosedur resmi yang mengharuskan pengguna mengirimkan saldo ke nomor pribadi atau nomor e-wallet lain untuk tujuan verifikasi. Segala bentuk transaksi resmi hanya dilakukan melalui menu yang tersedia di dalam aplikasi resmi yang telah diunduh dari toko aplikasi terpercaya (Google Play Store atau Apple App Store).

- Waspada Link Mencurigakan: Jangan pernah mengklik tautan (link) yang dikirimkan melalui SMS, WhatsApp, atau email yang mengarahkan Anda ke halaman login e-wallet palsu.

- Verifikasi Identitas: Jika Anda dihubungi oleh seseorang yang mengaku dari pihak perusahaan penyedia aplikasi, segera putuskan komunikasi dan hubungi pusat bantuan resmi melalui aplikasi untuk melakukan konfirmasi.

- Keamanan Perangkat: Pastikan perangkat Anda dilengkapi dengan sistem keamanan dasar seperti kunci layar (biometrik atau pola) dan hindari memberikan akses aplikasi pihak ketiga yang mencurigakan ke dalam sistem ponsel Anda.

Masa Depan Transfer Saldo antar E-Wallet

Melihat tren perkembangan teknologi finansial hingga tahun 2026, masa depan transfer saldo antar e-wallet diprediksi akan semakin menyatu. Integrasi yang lebih dalam dengan Open Banking akan memungkinkan pengguna untuk tidak hanya mentransfer saldo antar e-wallet, tetapi juga melakukan pembayaran langsung dari saldo e-wallet ke rekening bank mana pun dengan biaya yang lebih rendah, atau bahkan nol.

Inovasi seperti penggunaan Artificial Intelligence (AI) untuk mendeteksi pola transaksi yang tidak wajar akan semakin meningkatkan keamanan pengguna. Selain itu, adopsi teknologi blockchain atau distributed ledger dalam sistem pembayaran nasional mungkin akan menjadi langkah selanjutnya untuk memastikan transparansi dan kecepatan transfer yang lebih ekstrem lagi.

- Personalisasi Layanan: Sistem akan semakin mampu mengenali pola belanja dan kebutuhan transfer pengguna, sehingga memberikan saran atau otomatisasi pembayaran yang lebih relevan.

- Peningkatan Aksesibilitas: Layanan transfer akan semakin mudah diakses bahkan di daerah dengan koneksi internet terbatas melalui teknologi offline atau low-bandwidth.

- Kolaborasi Ekosistem: Kerjasama antar perusahaan fintech akan semakin terbuka, menciptakan ekosistem yang lebih sehat dan berorientasi pada kepuasan pelanggan, bukan sekadar persaingan pangsa pasar.

Panduan Penanganan Masalah (Troubleshooting) Lanjutan

Jika Anda menghadapi kendala yang tidak umum, seperti saldo terpotong dua kali atau kegagalan sistem yang tidak teridentifikasi, terdapat protokol eskalasi yang dapat Anda lakukan. Pertama, kumpulkan semua bukti digital, termasuk tangkapan layar dan riwayat transaksi. Kedua, hubungi pihak penyedia layanan melalui saluran resmi dan berikan informasi detail mengenai waktu transaksi, nominal, dan nomor referensi.

Penting untuk tetap tenang dan tidak menyebarkan informasi sensitif di media sosial publik. Banyak penipu yang memantau kolom komentar di akun media sosial resmi untuk mencari pengguna yang sedang mengalami kendala, kemudian berpura-pura menjadi customer service untuk mencuri data pribadi.

- Dokumentasi Lengkap: Catat waktu tepat transaksi dilakukan (jam, menit, detik). Data ini sangat krusial bagi tim teknis untuk melakukan pelacakan di server.

- Gunakan Saluran Resmi: Hanya gunakan saluran bantuan yang tertera di situs web resmi atau di dalam aplikasi. Jangan mencari nomor bantuan di mesin pencari yang mungkin menampilkan hasil yang tidak valid atau palsu.

- Kesabaran dalam Proses: Proses investigasi oleh tim teknis memerlukan waktu, biasanya antara 3 hingga 7 hari kerja. Tetap pantau status laporan melalui tiket bantuan yang Anda terima.

- Eskalasi ke Regulator: Jika masalah tidak terselesaikan oleh penyedia layanan dalam waktu yang ditentukan, Anda memiliki hak untuk melaporkan kasus tersebut kepada Bank Indonesia atau Otoritas Jasa Keuangan (OJK) melalui saluran pengaduan konsumen yang tersedia.

Optimalisasi Keuangan Digital untuk UMKM

Bagi pelaku usaha mikro, kecil, dan menengah (UMKM) yang menggunakan DANA dan GoPay sebagai alat pembayaran, kemampuan untuk mentransfer saldo antar platform sangatlah krusial. Dalam operasional bisnis, seringkali pelanggan membayar menggunakan metode yang berbeda-beda. Dengan kemampuan transfer yang cepat, pelaku usaha dapat mengonsolidasikan seluruh pendapatan dari berbagai e-wallet ke dalam satu rekening utama atau satu platform yang paling efisien untuk kebutuhan operasional.

Selain itu, efisiensi biaya admin yang telah dibahas sebelumnya menjadi faktor penting dalam menjaga margin keuntungan. Pelaku usaha disarankan untuk mengatur jadwal penarikan saldo atau transfer saldo agar dapat meminimalkan biaya administrasi bulanan, yang secara akumulatif dapat memengaruhi profitabilitas bisnis dalam jangka panjang.

- Pemisahan Rekening: Disarankan untuk memisahkan akun e-wallet pribadi dengan akun e-wallet bisnis agar pencatatan keuangan lebih teratur dan profesional.

- Pemanfaatan Fitur Bisnis: Gunakan fitur akun bisnis yang disediakan oleh DANA atau GoPay untuk mendapatkan laporan transaksi yang lebih detail dan akurat.

- Strategi Cash Flow: Terapkan jadwal transfer saldo yang konsisten, misalnya seminggu sekali, untuk memastikan likuiditas bisnis tetap terjaga tanpa harus sering melakukan transfer yang memakan biaya admin.

Dampak Psikologis dan Perilaku Konsumen dalam Transaksi Digital

Kemudahan dalam memindahkan saldo antar e-wallet juga berdampak pada psikologi belanja konsumen. Dengan akses yang instan, pengguna cenderung merasa lebih "fleksibel" dalam mengelola keuangan, namun di sisi lain, hal ini juga dapat memicu perilaku belanja impulsif. Penting bagi pengguna untuk memiliki kesadaran finansial (literasi keuangan) yang baik agar kemudahan teknologi ini tidak menjadi bumerang bagi kesehatan keuangan pribadi.

Penggunaan fitur budgeting atau pembatasan saldo di dalam aplikasi bisa menjadi solusi untuk mengontrol pengeluaran. Dengan menetapkan limit saldo yang boleh ada di e-wallet, pengguna dapat membatasi diri dari godaan transaksi yang tidak perlu, sementara kemampuan transfer antar e-wallet tetap memberikan fleksibilitas saat benar-benar dibutuhkan.

- Kesadaran Finansial: Selalu pertimbangkan apakah transaksi yang akan dilakukan adalah kebutuhan atau keinginan.

- Pembatasan Saldo: Jangan menyimpan saldo dalam jumlah yang terlalu besar di e-wallet untuk menghindari risiko kehilangan yang lebih besar jika terjadi peretasan akun.

- Evaluasi Bulanan: Gunakan fitur ringkasan pengeluaran bulanan yang ada di aplikasi untuk mengevaluasi pola belanja Anda dan menyesuaikan anggaran untuk bulan berikutnya.

Sinergi Ekosistem Digital dalam Kehidupan Sehari-hari

Pada akhirnya, kemampuan untuk mentransfer saldo dari DANA ke GoPay dan sebaliknya merupakan cerminan dari kemajuan infrastruktur digital Indonesia. Sinergi ini tidak hanya memudahkan transaksi keuangan, tetapi juga mempercepat adopsi ekonomi digital di seluruh lapisan masyarakat. Dengan memahami prosedur, persyaratan, dan strategi yang telah dijelaskan, Anda kini memiliki kendali penuh atas aset digital Anda.

Keberhasilan transaksi bukan hanya ditentukan oleh kecepatan internet atau kecanggihan aplikasi, melainkan juga oleh ketelitian dan pemahaman pengguna terhadap sistem yang digunakan. Dengan terus memperbarui pengetahuan tentang fitur-fitur terbaru dan menjaga keamanan akun secara konsisten, Anda dapat menikmati manfaat maksimal dari ekosistem pembayaran digital yang semakin terintegrasi dan efisien di tahun 2026 dan seterusnya.

- Adaptasi Teknologi: Jangan ragu untuk mencoba fitur-fitur baru yang diluncurkan oleh penyedia layanan, karena biasanya fitur tersebut dirancang untuk memberikan kemudahan dan nilai tambah bagi pengguna.

- Berbagi Informasi: Bagikan panduan ini kepada rekan atau keluarga yang mungkin masih kesulitan dalam melakukan transfer antar e-wallet, sehingga literasi keuangan digital di lingkungan sekitar Anda semakin meningkat.

- Kontribusi Positif: Gunakan kemudahan transaksi ini untuk mendukung UMKM lokal dan berpartisipasi dalam ekosistem ekonomi digital yang inklusif dan berkelanjutan.

Optimalisasi Keamanan Data melalui Autentikasi Biometrik

Seiring dengan meningkatnya frekuensi transaksi, aktivasi autentikasi biometrik—seperti pemindaian sidik jari atau pengenalan wajah—menjadi lapisan pertahanan krusial bagi pengguna. Berdasarkan data keamanan siber, integrasi lapisan ganda ini secara signifikan menurunkan risiko akses tidak sah jika perangkat berpindah tangan (Source 2).

- Aktivasi Biometrik: Pastikan fitur ini aktif di pengaturan keamanan aplikasi DANA dan GoPay.

- Pembaruan Berkala: Lakukan pembaruan aplikasi secara rutin untuk mendapatkan patch keamanan terbaru yang menangkal celah eksploitasi sistem.

References

-

Gopay — Cara Transfer DANA ke GoPay, Gampang Banget!, 2026

-

Finance — Cara Transfer dari Akun DANA ke GoPay, Lengkap dengan Syaratnya, 2026

-

Teknogram — Cara Transfer DANA ke GoPay Tanpa Premium (Terbaru 2026) – Teknogram, 2026

-

Money — Cara Transfer DANA ke Gopay – Kompas.com, 2026

-

Simade — Cara Transfer Dana ke Gopay dan Sebaliknya, Mudah Banget!, 2026

-

Dana — Cara Transfer Saldo GoPay ke DANA dengan Aman dan Praktis, 2026

-

Tempo — Cara Transfer DANA ke GoPay dengan Mudah dan Sebaliknya, 2026

-

Duniaperbankan — Cara Transfer Saldo DANA ke GoPay dengan Mudah dan Cepat, 2026