Di tengah akselerasi ekonomi digital yang masif di Indonesia, Quick Response Code Indonesian Standard (QRIS) telah bertransformasi dari sekadar inovasi pembayaran menjadi infrastruktur krusial bagi keberlangsungan UMKM. Berdasarkan data terbaru per Juni 2025, ekosistem QRIS telah mencakup lebih dari 39,3 juta merchant dengan basis pengguna mencapai 57 juta orang. Angka-angka ini menegaskan bahwa adopsi sistem pembayaran ini bukan lagi merupakan pilihan opsional, melainkan kebutuhan strategis bagi setiap pelaku usaha kecil yang ingin tetap kompetitif.

Memahami Signifikansi QRIS dalam Arsitektur Pembayaran Nasional

QRIS, yang dikembangkan oleh Bank Indonesia dan Asosiasi Sistem Pembayaran Indonesia (ASPI), berfungsi sebagai standar kode QR nasional yang mengintegrasikan berbagai platform pembayaran digital ke dalam satu antarmuka yang seragam. Bagi usaha kecil, integrasi ini memecahkan masalah fragmentasi pembayaran yang sebelumnya membebani operasional, di mana merchant harus menyediakan banyak kode QR dari penyedia layanan yang berbeda.

Efisiensi Operasional dan Mitigasi Risiko

Implementasi QRIS secara signifikan mengurangi gesekan transaksi (transaction friction). Dengan sistem ini, pemilik usaha tidak lagi perlu disibukkan dengan pengelolaan uang tunai, termasuk risiko human error dalam penghitungan uang kembalian atau potensi penerimaan uang palsu. Selain itu, QRIS memungkinkan otomatisasi pencatatan keuangan yang terintegrasi secara real-time, memfasilitasi pemilik usaha untuk memantau arus kas secara akurat melalui dashboard digital.

Persyaratan Administratif dan Teknis Pendaftaran

Sebelum memulai proses registrasi, pelaku usaha diwajibkan untuk memenuhi serangkaian persyaratan yang telah ditetapkan oleh Penyelenggara Jasa Sistem Pembayaran (PJSP). Standarisasi dokumen ini bertujuan untuk memastikan kepatuhan terhadap regulasi perbankan dan keamanan data nasabah.

Dokumen Wajib untuk Merchant

Pelaku usaha kecil perlu menyiapkan dokumen-dokumen berikut sebelum melakukan pengajuan melalui portal resmi:

- Identitas Diri: KTP pemilik usaha yang masih berlaku.

- Data Usaha: Nama bisnis, alamat operasional, dan klasifikasi jenis usaha yang relevan.

- Kontak Resmi: Nomor telepon aktif dan alamat email yang terverifikasi untuk menerima notifikasi akun.

- Rekening Bank: Nomor rekening bank (atas nama pribadi atau badan usaha) untuk tujuan settlement dana transaksi.

- Legalitas (Opsional namun disarankan): Dokumen Nomor Induk Berusaha (NIB) untuk meningkatkan kredibilitas dan profil risiko usaha di mata lembaga keuangan.

Langkah-Langkah Strategis Pendaftaran QRIS Secara Online

Proses pendaftaran QRIS saat ini telah dioptimalkan melalui alur digital yang efisien, memungkinkan pelaku usaha untuk menyelesaikan registrasi tanpa harus mengunjungi kantor cabang fisik. Berikut adalah tahapan sistematis yang dapat diikuti oleh pemilik usaha:

1. Pemilihan Penyedia Jasa Sistem Pembayaran (PJSP)

Langkah pertama adalah memilih penyedia layanan yang memiliki izin resmi dari Bank Indonesia. Pelaku usaha dapat memilih antara bank konvensional (BCA, BRI, Mandiri, dll.) atau perusahaan fintech (e-wallet/payment gateway) yang telah terintegrasi dengan jaringan QRIS.

2. Registrasi dan Pengisian Data

Kunjungi situs resmi atau aplikasi penyedia yang telah dipilih. Lakukan pengisian formulir pendaftaran merchant dengan data yang akurat. Pastikan kategori bisnis dipilih sesuai dengan operasional yang dijalankan untuk menghindari kendala pada proses verifikasi.

3. Upload Dokumen dan Verifikasi

Unggah dokumen persyaratan yang telah disiapkan. Setelah data terkirim, sistem akan melakukan verifikasi yang umumnya memakan waktu antara 1 hingga 7 hari kerja, tergantung pada kelengkapan dokumen dan kebijakan masing-masing penyelenggara.

4. Aktivasi Akun dan Dashboard

Setelah verifikasi berhasil, merchant akan menerima kredensial login (username dan password) untuk mengakses dashboard transaksi. Di sini, Anda dapat memantau riwayat penjualan, mengelola pengaturan pembayaran, dan mengunduh kode QRIS yang siap dipasang di tempat usaha atau diintegrasikan ke dalam platform e-commerce.

Analisis Struktur Biaya: Merchant Discount Rate (MDR)

Salah satu aspek krusial yang sering ditanyakan oleh pelaku usaha adalah biaya pendaftaran dan biaya layanan. Penting untuk dicatat bahwa biaya pendaftaran QRIS umumnya gratis. Namun, terdapat biaya transaksi yang dikenal sebagai Merchant Discount Rate (MDR) yang dikenakan setiap kali transaksi berhasil diproses.

Struktur MDR yang berlaku di Indonesia saat ini dibedakan berdasarkan skala usaha:

- Usaha Mikro: 0% (sebagai insentif pertumbuhan UMKM).

- Usaha Kecil: 0,3%.

- Usaha Menengah dan Besar: 0,7%.

Skema ini dirancang untuk memberikan keberpihakan kepada sektor usaha kecil, memungkinkan mereka menikmati ekosistem pembayaran digital tanpa beban potongan yang signifikan, sehingga margin keuntungan dapat dipertahankan secara optimal.

Mengoptimalkan Penggunaan QRIS untuk Skalabilitas Bisnis

Setelah mendapatkan kode QRIS, langkah selanjutnya adalah integrasi strategis ke dalam alur penjualan. Merchant diharapkan untuk menempatkan kode QR di posisi yang strategis agar mudah dipindai oleh pelanggan. Selain itu, pemanfaatan dashboard yang disediakan oleh PJSP untuk melakukan rekonsiliasi data keuangan secara berkala adalah kunci untuk memahami perilaku konsumen dan tren penjualan.

Jenis-Jenis QRIS untuk Kebutuhan Berbeda

Terdapat tiga jenis QRIS yang dapat disesuaikan dengan kebutuhan operasional usaha:

- Merchant Presented Mode (MPM) Statis: Kode QR dicetak pada media fisik (stiker/akrilik). Cocok untuk bisnis dengan volume transaksi tetap dan tidak memerlukan input nominal otomatis.

- Merchant Presented Mode (MPM) Dinamis: Kode QR muncul pada layar perangkat (EDC/aplikasi) dengan nominal yang sudah terinput secara otomatis. Sangat efisien untuk meminimalisir kesalahan input nominal oleh pelanggan.

- Customer Presented Mode (CPM): Pelanggan menunjukkan kode QR yang dipindai oleh merchant. Metode ini biasanya digunakan pada segmen retail dengan kecepatan transaksi tinggi.

Dengan memahami spesifikasi teknis dan prosedural ini, pelaku usaha kecil di Indonesia memiliki landasan yang kuat untuk mempercepat transformasi digital mereka. Keberhasilan dalam mengadopsi QRIS bukan hanya sekadar mengikuti tren, tetapi merupakan bentuk adaptasi terhadap ekosistem ekonomi yang semakin cashless dan data-driven.

Keamanan Transaksi dan Mitigasi Risiko Digital

Dalam ekosistem ekonomi digital, keamanan merupakan pilar utama yang menjaga kepercayaan antara pelaku usaha dan konsumen. Implementasi QRIS tidak hanya menawarkan kecepatan, tetapi juga protokol keamanan berlapis yang diatur ketat oleh Bank Indonesia melalui standar Penyelenggara Jasa Sistem Pembayaran (PJSP). Sebagai pemilik usaha kecil, memahami mekanisme keamanan ini adalah langkah krusial untuk melindungi aset dan data bisnis dari potensi ancaman siber.

Protokol Keamanan pada Ekosistem QRIS

Setiap transaksi QRIS diproses menggunakan teknologi enkripsi yang memastikan data sensitif tidak dapat diakses oleh pihak yang tidak berwenang. Beberapa aspek keamanan yang perlu diperhatikan oleh pelaku usaha meliputi:

- Keamanan Kode QR Statis: Pastikan kode QR fisik yang dipajang di tempat usaha tidak tertutup oleh stiker lain atau dimanipulasi oleh pihak ketiga. Lakukan pemeriksaan rutin terhadap fisik kode QR tersebut.

- Otentikasi Berlapis (2FA): Selalu aktifkan fitur autentikasi dua faktor pada aplikasi atau dashboard merchant Anda. Hal ini mencegah akses ilegal ke akun bisnis jika terjadi kebocoran kata sandi.

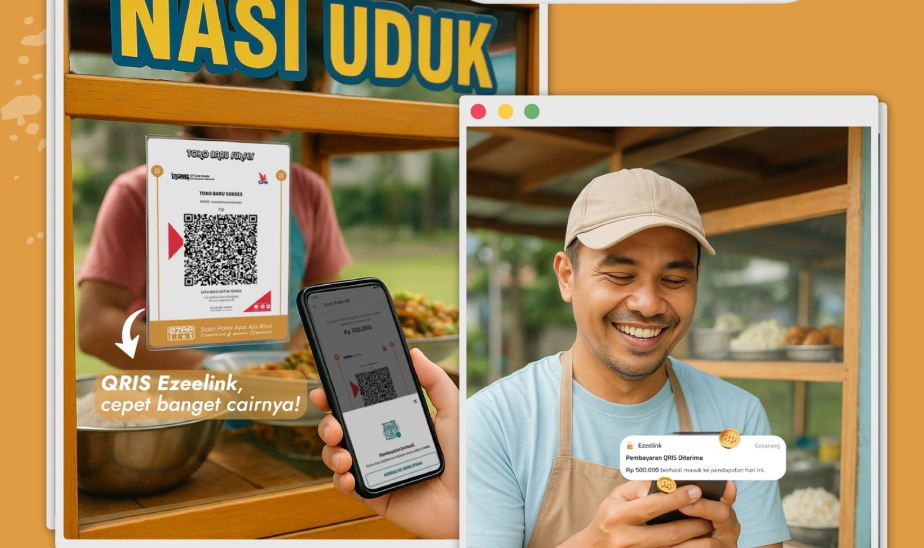

- Notifikasi Transaksi Real-Time: Aktifkan fitur notifikasi melalui SMS, email, atau aplikasi agar setiap transaksi yang masuk dapat segera diverifikasi kebenarannya oleh pemilik usaha.

- Pembaruan Perangkat Lunak: Pastikan perangkat (smartphone atau EDC) yang digunakan untuk memantau transaksi selalu menjalankan versi sistem operasi terbaru untuk menutup celah keamanan (security patches).

Mitigasi Penipuan (Fraud Prevention)

Meskipun sistem QRIS dirancang dengan tingkat keamanan tinggi, risiko social engineering tetap ada. Pelaku usaha harus waspada terhadap bentuk penipuan yang melibatkan bukti transfer palsu. Berdasarkan prosedur standar, verifikasi dana harus selalu dilakukan melalui dashboard resmi merchant, bukan sekadar melihat tangkapan layar (screenshot) yang ditunjukkan oleh pelanggan.

Integrasi Laporan Keuangan dan Analisis Data Penjualan

Data adalah aset paling berharga dalam bisnis modern. Salah satu keunggulan utama menggunakan QRIS adalah kemudahan dalam pencatatan keuangan yang terotomatisasi. Berbeda dengan transaksi tunai yang sering kali menyisakan celah dalam pelaporan, setiap transaksi digital melalui QRIS tercatat secara sistematis dalam basis data elektronik.

Pemanfaatan Dashboard Merchant untuk Pengambilan Keputusan

Dashboard yang disediakan oleh PJSP bukan sekadar alat untuk melihat saldo masuk, melainkan instrumen analitik untuk mendukung pertumbuhan bisnis. Pelaku usaha dapat melakukan hal-hal berikut:

- Analisis Tren Penjualan: Mengidentifikasi jam-jam sibuk (peak hours) di mana transaksi paling tinggi terjadi, sehingga strategi operasional dapat disesuaikan.

- Rekonsiliasi Otomatis: Mengurangi beban administratif dalam mencocokkan arus kas masuk dengan catatan penjualan harian, meminimalisir kesalahan manusia (human error).

- Segmentasi Pelanggan: Jika sistem mendukung, merchant dapat melihat pola perilaku pelanggan, yang dapat digunakan untuk merancang program loyalitas atau promosi berbasis data.

- Laporan Periodik: Mengunduh laporan transaksi harian, mingguan, atau bulanan dalam format yang kompatibel dengan perangkat lunak akuntansi untuk keperluan perpajakan dan audit internal.

Strategi Optimalisasi QRIS dalam Meningkatkan Pengalaman Pelanggan

Pengalaman pelanggan (customer experience) saat melakukan pembayaran memiliki korelasi langsung dengan tingkat retensi pelanggan. Integrasi QRIS yang mulus di titik penjualan (Point of Sale) dapat menciptakan persepsi profesionalisme sekaligus memberikan kenyamanan bagi konsumen yang semakin terbiasa dengan metode cashless.

Praktik Terbaik di Titik Penjualan (POS)

Untuk memaksimalkan efisiensi, pertimbangkan beberapa langkah berikut:

- Penempatan Kode QR yang Ergonomis: Tempatkan kode QR pada posisi yang sejajar dengan pandangan mata pelanggan di meja kasir, sehingga pelanggan tidak perlu membungkuk atau mencari-cari.

- Penyediaan Instruksi yang Jelas: Jika target pasar Anda mencakup segmen demografis yang belum sepenuhnya akrab dengan teknologi, berikan panduan ringkas mengenai cara melakukan pemindaian atau mengarahkan pelanggan kepada staf yang terlatih.

- Pemberian Insentif Digital: Manfaatkan kampanye promosi yang sering diadakan oleh penyelenggara QRIS (seperti cashback atau diskon khusus) untuk menarik minat pelanggan agar memilih metode pembayaran digital dibandingkan tunai.

- Kecepatan Respons Sistem: Pastikan koneksi internet di area kasir stabil untuk menghindari lag saat proses pemindaian, yang dapat menyebabkan antrean panjang dan menurunkan kenyamanan pelanggan.

Kepatuhan Regulasi dan Aspek Perpajakan

Sebagai pelaku usaha formal, kepatuhan terhadap regulasi yang ditetapkan oleh otoritas moneter dan fiskal merupakan kewajiban yang tidak dapat ditawar. Penggunaan QRIS mempermudah pelacakan pendapatan usaha, yang secara langsung berkaitan dengan kewajiban perpajakan.

Transparansi Pendapatan dan Pelaporan Pajak

Dengan menggunakan QRIS, seluruh alur dana masuk tercatat secara digital. Hal ini memberikan transparansi yang lebih baik bagi pelaku usaha dalam melaporkan omzet tahunan mereka kepada Direktorat Jenderal Pajak. Beberapa poin penting terkait aspek regulasi meliputi:

- Dokumentasi Transaksi: Simpan arsip digital transaksi sebagai bukti pendukung dalam pelaporan SPT Tahunan.

- Kepatuhan terhadap Aturan BI: Pastikan Anda hanya menggunakan QRIS yang diterbitkan oleh PJSP resmi yang terdaftar di Bank Indonesia (Source 1). Penggunaan QRIS "bodong" atau tidak resmi berisiko pada pemblokiran dana dan sanksi hukum.

- Pemisahan Rekening: Disarankan untuk menggunakan rekening khusus bisnis agar arus kas operasional tidak tercampur dengan keuangan pribadi, sehingga memudahkan perhitungan pajak dan analisis profitabilitas bisnis secara akurat.

Menghadapi Tantangan Teknis: Troubleshooting Umum

Dalam operasional sehari-hari, kendala teknis mungkin terjadi. Memahami cara melakukan pemecahan masalah (troubleshooting) dasar akan membantu pelaku usaha meminimalisir waktu henti (downtime) operasional.

Masalah Teknis yang Sering Terjadi

- Kegagalan Pemindaian (Scan Error): Seringkali disebabkan oleh kode QR yang kotor, tergores, atau pencahayaan yang kurang memadai. Bersihkan permukaan kode QR secara berkala dan pastikan area kasir memiliki pencahayaan yang cukup terang.

- Transaksi Tidak Terdeteksi: Jika pelanggan mengklaim telah membayar namun saldo tidak masuk, mintalah bukti transaksi dari aplikasi pelanggan. Gunakan referensi nomor transaksi (Transaction ID) untuk melakukan pengecekan melalui layanan pelanggan (Customer Service) PJSP.

- Gangguan Koneksi Jaringan: Pastikan perangkat pemantau memiliki koneksi internet yang stabil. Dalam kondisi darurat, sediakan koneksi cadangan (seperti tethering dari perangkat lain) untuk memastikan operasional tetap berjalan.

- Akun Terblokir atau Limit: Periksa batasan transaksi harian pada dashboard Anda. Beberapa akun mungkin memiliki limit akumulatif yang mengharuskan verifikasi data tambahan untuk ditingkatkan.

Masa Depan Pembayaran Digital: Tren QRIS 2026 dan Seterusnya

Evolusi QRIS tidak berhenti pada pembayaran standar saja. Bank Indonesia terus mengembangkan fitur-fitur baru yang akan mengubah lanskap bisnis bagi UMKM di masa depan, termasuk integrasi dengan layanan keuangan lainnya.

Inovasi QRIS Mendatang

- QRIS Tuntas (Tarik Tunai, Transfer, Setor): Memungkinkan merchant untuk bertindak sebagai agen layanan keuangan, di mana pelanggan dapat melakukan tarik tunai atau setor tunai melalui QRIS di toko Anda. Ini dapat menciptakan aliran pendapatan baru melalui komisi jasa.

- QRIS Antarnegara (Cross-Border): Memungkinkan merchant lokal menerima pembayaran dari turis asing yang menggunakan aplikasi pembayaran dari negara mereka, yang telah terintegrasi dengan jaringan QRIS. Ini sangat krusial bagi bisnis di sektor pariwisata.

- Integrasi Kredit Mikro: Data transaksi QRIS yang konsisten akan menjadi rekam jejak kredit yang valid bagi UMKM. Hal ini memudahkan pelaku usaha kecil untuk mendapatkan akses ke pembiayaan modal kerja dari lembaga perbankan dengan syarat yang lebih ringan dibandingkan penilaian kredit tradisional.

Analisis Komparatif: Memilih Penyedia QRIS yang Tepat

Tidak semua penyedia QRIS menawarkan fitur yang sama. Memilih mitra yang tepat adalah keputusan strategis yang bergantung pada kebutuhan spesifik bisnis Anda, seperti volume transaksi, kebutuhan integrasi POS, dan dukungan layanan pelanggan.

Kriteria Pemilihan PJSP

Saat mengevaluasi penyedia, pertimbangkan faktor-faktor berikut:

- Kecepatan Settlement: Berapa lama waktu yang dibutuhkan dana dari transaksi pelanggan untuk masuk ke rekening bank Anda (T+0, T+1, atau T+2)?

- Kualitas Dashboard: Apakah antarmuka pengguna (UI) intuitif dan menyediakan data yang cukup mendalam untuk analisis bisnis?

- Dukungan Pelanggan: Seberapa responsif tim pendukung jika terjadi kendala teknis? Akses ke dukungan pelanggan 24/7 seringkali menjadi pembeda utama dalam menjaga kelangsungan bisnis.

- Biaya Tambahan: Selain MDR, apakah ada biaya langganan bulanan atau biaya admin tersembunyi lainnya? Pastikan transparansi biaya di awal pendaftaran (Source 3).

Membangun Kepercayaan Melalui Branding Digital

Pemasangan logo QRIS di tempat usaha bukan sekadar aspek fungsional, tetapi juga elemen branding yang mengomunikasikan bahwa bisnis Anda adalah entitas yang modern, efisien, dan berorientasi pada kenyamanan pelanggan.

QRIS sebagai Alat Komunikasi Visual

- Material Berkualitas: Gunakan media cetak yang profesional (akrilik atau stiker berkualitas tinggi) untuk menampilkan QRIS. Hindari penggunaan kertas fotokopi yang mudah rusak atau kusam.

- Konsistensi Visual: Pastikan logo QRIS yang digunakan adalah logo resmi terbaru sesuai pedoman Bank Indonesia untuk menjaga integritas visual.

- Edukasi Pelanggan: Gunakan elemen grafis tambahan di sekitar area pembayaran untuk mengedukasi pelanggan bahwa Anda menerima pembayaran dari berbagai aplikasi (e-wallet dan mobile banking), yang secara tidak langsung memperluas basis pelanggan Anda.

Peran QRIS dalam Akselerasi Inklusi Keuangan Nasional

Secara makro, adopsi QRIS oleh UMKM adalah mesin penggerak inklusi keuangan. Dengan membawa bisnis kecil ke dalam ekosistem perbankan, QRIS membuka akses bagi pelaku usaha untuk keluar dari ekonomi informal.

Dampak Sistemik bagi Ekonomi UMKM

- Digitalisasi Arus Kas: Mengubah pola pengelolaan uang tunai yang berisiko menjadi transaksi digital yang terdokumentasi, yang merupakan langkah pertama menuju manajemen keuangan yang sehat.

- Peningkatan Literasi Digital: Pelaku usaha yang sebelumnya gagap teknologi dipaksa untuk beradaptasi, yang pada akhirnya meningkatkan kompetensi digital mereka secara keseluruhan.

- Stabilitas Ekonomi: Dengan berkurangnya peredaran uang tunai, efisiensi sistem pembayaran nasional meningkat, yang berkontribusi pada stabilitas moneter jangka panjang.

Manajemen Risiko Operasional: Menangani Kegagalan Sistem

Meskipun infrastruktur pembayaran nasional sangat andal, kegagalan sistem pada tingkat lokal atau regional tetap mungkin terjadi. Memiliki rencana mitigasi (contigency plan) adalah tanda kematangan bisnis.

Rencana Cadangan (Contingency Planning)

- Metode Pembayaran Alternatif: Selalu sediakan metode pembayaran cadangan seperti transfer bank manual (menggunakan nomor rekening) atau penyediaan uang tunai dalam jumlah terbatas sebagai back-up jika sistem QRIS mengalami gangguan.

- Prosedur Komunikasi: Siapkan papan pengumuman atau narasi komunikasi yang sopan untuk menjelaskan kepada pelanggan jika terjadi kendala teknis pada sistem pembayaran, guna menjaga reputasi bisnis tetap terjaga.

- Log Transaksi Manual: Dalam kondisi darurat, catat setiap transaksi secara manual di buku kas agar tidak ada pendapatan yang terlewatkan saat sistem kembali normal.

Memanfaatkan Data Transaksi untuk Strategi Pemasaran

Data yang dihasilkan oleh transaksi QRIS adalah tambang emas bagi strategi pemasaran. Dengan memahami siapa pelanggan Anda dan kapan mereka berbelanja, Anda dapat merancang kampanye yang sangat terarah (targeted marketing).

Implementasi Strategi Berbasis Data

- Loyalty Program: Jika Anda memiliki akses ke data transaksi, Anda dapat memberikan promosi khusus kepada pelanggan setia yang sering bertransaksi melalui QRIS.

- Optimasi Inventaris: Jika data menunjukkan produk tertentu laris manis pada hari-hari tertentu, Anda dapat mengatur stok barang dengan lebih efisien, mengurangi risiko overstock atau out-of-stock.

- Bundling Produk: Gunakan data untuk melihat produk mana yang sering dibeli secara bersamaan oleh pelanggan, lalu tawarkan paket bundling untuk meningkatkan rata-rata nilai transaksi (average transaction value).

Etika dan Etiket dalam Pembayaran Digital

Dalam interaksi bisnis, etika pembayaran digital mencakup keramahan dan transparansi. Pelaku usaha yang mengedepankan etiket dalam proses pembayaran akan lebih mudah membangun hubungan jangka panjang dengan pelanggan.

Membangun Hubungan Berbasis Kepercayaan

- Transparansi Biaya: Jika ada kebijakan biaya tambahan (meskipun jarang terjadi pada sistem QRIS resmi), pastikan hal tersebut diinformasikan dengan jelas sebelum transaksi terjadi.

- Kesiapan Staf: Jika Anda memiliki karyawan, pastikan mereka dilatih untuk membantu pelanggan yang mungkin kesulitan melakukan pemindaian, dengan tetap menjaga kesabaran dan profesionalisme.

- Konfirmasi Akhir: Selalu berikan konfirmasi verbal atau visual setelah transaksi berhasil, agar pelanggan merasa tenang dan yakin bahwa pembayaran mereka telah diterima dengan benar.

Mengelola Arus Kas dengan QRIS: Tips untuk UMKM

Manajemen arus kas adalah jantung dari setiap usaha kecil. Penggunaan QRIS memberikan keunggulan berupa kepastian dana masuk yang tercatat secara akurat, namun pelaku usaha perlu mengelola settlement dana tersebut dengan bijak.

Strategi Pengelolaan Likuiditas

- Pemantauan Settlement: Pahami siklus settlement dari PJSP Anda. Jika dana masuk pada T+1, pastikan Anda memiliki cadangan likuiditas untuk kebutuhan operasional harian yang mendesak.

- Penyatuan Rekening: Gunakan rekening yang terhubung dengan QRIS sebagai rekening operasional utama untuk mempermudah pemantauan saldo yang siap digunakan untuk belanja modal atau penggajian.

- Analisis Margin: Karena adanya biaya MDR (untuk usaha kecil dan menengah), pastikan margin keuntungan produk Anda telah dihitung dengan mempertimbangkan biaya transaksi tersebut, sehingga keuntungan bersih tetap terjaga.

Penyesuaian Model Bisnis dalam Ekonomi Tanpa Uang Tunai

Transformasi menuju ekonomi cashless menuntut penyesuaian model bisnis. Pelaku usaha harus mampu beradaptasi dengan ekspektasi pelanggan yang menginginkan kecepatan, kemudahan, dan keamanan dalam setiap transaksi.

Transformasi Operasional

- Digitalisasi Menu/Katalog: Jika memungkinkan, integrasikan kode QR pembayaran dengan katalog produk digital atau menu digital, sehingga pelanggan dapat memilih barang dan membayar dalam satu alur yang terintegrasi.

- Pemasaran Berbasis QR: Gunakan kode QR tidak hanya untuk pembayaran, tetapi juga untuk mengarahkan pelanggan ke media sosial bisnis, halaman ulasan (Google Maps), atau program loyalitas, menciptakan ekosistem pemasaran digital yang utuh.

- Adaptasi Budaya: Edukasi staf dan pelanggan bahwa pembayaran digital adalah standar baru yang lebih aman dan efisien bagi semua pihak, membantu mengubah kebiasaan lama yang bergantung pada uang tunai fisik.

Membangun Ekosistem Digital yang Berkelanjutan

Keberlanjutan bisnis di masa depan sangat bergantung pada seberapa cepat pelaku usaha mengadopsi teknologi. QRIS adalah langkah awal yang paling nyata dan berdampak bagi UMKM dalam membangun ekosistem digital yang kuat.

Langkah Strategis Menuju Digitalisasi Penuh

- Integrasi Lintas Platform: Hubungkan QRIS dengan sistem akuntansi cloud untuk otomatisasi pembukuan yang lebih canggih.

- Investasi pada Perangkat: Pertimbangkan untuk beralih dari kode QR statis ke perangkat yang mendukung QRIS dinamis (seperti EDC atau tablet POS) seiring dengan pertumbuhan volume transaksi bisnis Anda.

- Kolaborasi dengan Ekosistem: Aktif dalam komunitas merchant untuk berbagi pengalaman tentang pemanfaatan teknologi pembayaran dan strategi pemasaran digital.

- Evaluasi Berkala: Lakukan audit berkala terhadap efektivitas penggunaan QRIS dalam bisnis Anda, mulai dari sisi biaya, kecepatan operasional, hingga dampak terhadap kepuasan pelanggan.

Menjaga Keunggulan Kompetitif melalui Inovasi Pembayaran

Dalam pasar yang kompetitif, kecepatan dan kenyamanan adalah keunggulan kompetitif. Pelaku usaha yang mampu mengadopsi teknologi lebih cepat dan lebih baik akan memiliki peluang lebih besar untuk memenangkan loyalitas pelanggan.

Strategi Bertahan dan Tumbuh

- Responsivitas terhadap Tren: Selalu ikuti perkembangan fitur baru dari Bank Indonesia dan PJSP terkait QRIS. Menjadi yang pertama mengadopsi fitur baru akan memberikan nilai tambah bagi bisnis Anda di mata pelanggan.

- Fokus pada Nilai Pelanggan: Gunakan kemudahan yang ditawarkan oleh QRIS untuk memberikan layanan yang lebih personal dan efisien, yang pada akhirnya akan meningkatkan nilai yang dirasakan oleh pelanggan.

- **## Mekanisme Settlement dan Manajemen Likuiditas bagi Merchant

Salah satu aspek teknis yang paling kritikal dalam pengoperasian QRIS bagi usaha kecil adalah pemahaman mengenai mekanisme settlement atau penyelesaian dana. Berbeda dengan transaksi tunai yang memberikan likuiditas instan, transaksi digital melalui QRIS melibatkan proses kliring dan rekonsiliasi antar lembaga keuangan.

Siklus Penyelesaian Dana (Settlement Timeframe)

Secara standar, dana yang diterima melalui transaksi QRIS tidak langsung masuk ke rekening merchant pada detik yang sama. Proses ini mengikuti regulasi yang ditetapkan oleh Bank Indonesia dan kebijakan masing-masing Penyelenggara Jasa Sistem Pembayaran (PJSP).

- T+1 Settlement: Mayoritas PJSP menerapkan sistem T+1, di mana dana transaksi pada hari kerja (T) akan dikreditkan ke rekening merchant pada hari kerja berikutnya (T+1).

- Cut-off Time: Setiap penyedia layanan memiliki waktu batas (cut-off) pengolahan data, biasanya antara pukul 23:00 hingga 00:00 WIB. Transaksi yang melewati waktu tersebut akan dihitung sebagai transaksi hari berikutnya.

- Pengaruh Hari Libur: Penting bagi pelaku usaha kecil untuk mencatat bahwa proses settlement seringkali tidak dilakukan pada hari Sabtu, Minggu, atau hari libur nasional, kecuali PJSP tersebut menyediakan fitur Instant Settlement atau Weekend Settlement.

Urgensi Rekonsiliasi Data Harian

Untuk menjaga akurasi laporan keuangan, merchant diwajibkan melakukan rekonsiliasi harian melalui dashboard yang disediakan. Berdasarkan Source 1, akun dashboard memungkinkan merchant untuk:

- Memverifikasi jumlah transaksi sukses vs transaksi gagal secara real-time.

- Mengunduh laporan transaksi dalam format CSV atau Excel untuk kebutuhan pembukuan.

- Memastikan bahwa nominal yang masuk ke rekening bank telah sesuai dengan total transaksi setelah dikurangi biaya Merchant Discount Rate (MDR).

Protokol Keamanan dan Mitigasi Risiko Transaksi Digital

Implementasi QRIS pada sektor usaha kecil menuntut pemahaman mendalam mengenai aspek keamanan siber. Meskipun QRIS dirancang dengan enkripsi tingkat tinggi, merchant tetap harus waspada terhadap berbagai modus operandi penipuan digital yang menyasar ekosistem pembayaran non-tunai.

Standar Keamanan Bank Indonesia

Sistem QRIS beroperasi di atas infrastruktur yang mematuhi standar keamanan internasional. Setiap transaksi melibatkan proses tokenisasi dan enkripsi end-to-end yang mencegah data sensitif pelanggan terekspos. Namun, risiko pada level merchant umumnya bersifat fisik atau sosial (social engineering).

Mitigasi Penipuan (Fraud Prevention)

Pelaku usaha kecil disarankan untuk menerapkan prosedur operasional standar (SOP) guna memitigasi risiko keamanan berikut:

- Verifikasi Status Transaksi: Merchant dilarang hanya mengandalkan tangkapan layar (screenshot) yang ditunjukkan oleh pelanggan. Verifikasi wajib dilakukan melalui notifikasi aplikasi merchant atau pengecekan dashboard real-time untuk memastikan dana benar-benar telah terotorisasi (Source 3).

- Integritas Fisik Kode QR: Untuk QRIS statis, pemilik usaha harus secara berkala memeriksa kondisi fisik stiker atau akrilik QRIS. Hal ini dilakukan untuk mencegah modus penempelan stiker QRIS palsu di atas kode QR resmi milik merchant.

- Manajemen Kredensial: Password dan username dashboard akun QRIS tidak boleh dibagikan kepada pihak ketiga. Penggunaan autentikasi dua faktor (2FA) sangat disarankan untuk menambah lapisan keamanan pada akses data finansial.

Analisis Komparatif PJSP: Perbankan vs. Lembaga Non-Bank (Fintech)

Dalam proses pendaftaran, pelaku usaha kecil dihadapkan pada pilihan untuk bermitra dengan bank konvensional atau perusahaan teknologi finansial (fintech). Pemilihan ini harus didasarkan pada analisis kebutuhan operasional dan infrastruktur teknologi yang dimiliki oleh unit usaha tersebut.

Keunggulan Integrasi Melalui Perbankan

Banyak bank besar seperti BCA, BRI, dan Mandiri menawarkan layanan pendaftaran QRIS yang terintegrasi langsung dengan rekening giro atau tabungan bisnis (Source 2).

- Konsolidasi Layanan: Dana hasil penjualan langsung masuk ke rekening utama tanpa perlu proses pemindahan manual dari e-wallet.

- Akses Kredit: Memiliki rekam jejak transaksi QRIS di bank dapat meningkatkan creditworthiness merchant, memudahkan pengajuan modal kerja di masa depan.

- Dukungan EDC: Bank seringkali menawarkan integrasi QRIS ke dalam mesin Electronic Data Capture (EDC) untuk mendukung pembayaran kartu sekaligus.

Keunggulan Melalui Penyelenggara Fintech

Penyedia jasa seperti GoPay, OVO, DANA, atau LinkAja seringkali menjadi pilihan utama bagi usaha mikro karena fleksibilitasnya (Source 1).

- Proses Pendaftaran yang Agnostik: Pendaftaran cenderung lebih cepat dan seringkali hanya memerlukan smartphone tanpa persyaratan administratif yang terlalu birokratis.

- Fitur Ekosistem: Merchant mendapatkan akses ke fitur tambahan seperti integrasi dengan layanan pesan-antar makanan atau program loyalitas pelanggan yang sudah ada dalam platform fintech tersebut.

- User Interface (UI) yang Intuitif: Dashboard aplikasi fintech umumnya dirancang khusus untuk pengguna non-profesional dengan visualisasi data yang mudah dipahami.

Peran QRIS dalam Akselerasi Inklusi Finansial UMKM

Penerapan QRIS bagi usaha kecil bukan sekadar alat pembayaran, melainkan pintu gerbang menuju inklusi finansial yang lebih luas. Melalui digitalisasi transaksi, UMKM mulai membangun apa yang disebut sebagai digital footprint atau jejak digital finansial.

Transformasi Data Menjadi Aset Strategis

Sebelum adanya QRIS, banyak usaha kecil kesulitan mendapatkan akses pembiayaan formal karena tidak memiliki catatan keuangan yang terverifikasi. Dengan QRIS:

- Validitas Omzet: Setiap rupiah yang masuk tercatat secara sistematis oleh PJSP, memberikan bukti nyata mengenai kapasitas pendapatan usaha.

- Analisis Perilaku Konsumen: Data transaksi memungkinkan pemilik usaha untuk mengidentifikasi jam sibuk, produk terlaris, dan profil loyalitas pelanggan.

- Credit Scoring Alternatif: Lembaga keuangan kini mulai menggunakan data transaksi QRIS sebagai parameter dalam sistem penilaian kredit (credit scoring) untuk menyalurkan Kredit Usaha Rakyat (KUR) atau pinjaman modal lainnya.

Efek Pengganda Ekonomi (Economic Multiplier)

Berdasarkan data yang dikutip dalam Source 1, dengan lebih dari 57 juta pengguna QRIS per Juni 2025, merchant yang mengadopsi sistem ini secara otomatis memperluas pangsa pasar mereka ke segmen masyarakat yang sudah cashless-minded. Hal ini menciptakan efek pengganda di mana peningkatan aksesibilitas pembayaran berujung pada peningkatan volume penjualan secara agregat.

Prosedur Teknis Pendaftaran Berdasarkan Kategori Badan Usaha

Meskipun secara umum langkah-langkah pendaftaran terlihat serupa, terdapat perbedaan teknis dalam dokumen persyaratan berdasarkan status hukum dari unit usaha tersebut. Memahami perbedaan ini sangat krusial agar proses verifikasi tidak mengalami penolakan.

1. Kategori Usaha Perorangan (Micro/Small Individual)

Kategori ini diperuntukkan bagi pemilik warung, pedagang pasar, atau jasa perorangan lainnya.

- Persyaratan: Cukup menggunakan KTP pemilik dan nomor rekening pribadi.

- Karakteristik: Proses verifikasi biasanya paling cepat, seringkali selesai dalam 1-3 hari kerja jika foto usaha yang diunggah memenuhi standar kejelasan (Source 3).

2. Kategori Badan Usaha (Entity/Corporate)

Ditujukan bagi usaha yang sudah berbentuk CV, PT, atau Yayasan.

- Persyaratan Tambahan: Memerlukan unggahan dokumen legalitas seperti Akta Pendirian, NIB (Nomor Induk Berusaha), NPWP badan, dan surat kuasa jika pendaftaran dilakukan oleh perwakilan perusahaan.

- Rekening Tujuan: Dana wajib disalurkan ke rekening atas nama badan usaha, bukan rekening pribadi pengurus.

3. Kategori Usaha Non-Profit (Social/Donation)

QRIS juga dapat digunakan untuk kebutuhan donasi atau tempat ibadah.

- Persyaratan: Memerlukan dokumen pendirian yayasan atau surat keterangan dari otoritas terkait.

- MDR Khusus: Untuk kategori sosial, Bank Indonesia seringkali menetapkan tarif MDR sebesar 0%, berbeda dengan kategori komersial (Source 2).

Troubleshooting dan Optimasi Verifikasi Data

Banyak pelaku usaha mengalami kendala di mana pengajuan QRIS mereka tertahan atau ditolak oleh sistem. Memahami titik-titik krusial dalam proses verifikasi dapat mempercepat aktivasi akun.

Alasan Umum Penolakan Verifikasi

Berdasarkan analisis operasional PJSP, berikut adalah beberapa alasan utama kegagalan pendaftaran:

- Kualitas Visual Dokumen: Foto KTP yang buram, terkena pantulan cahaya, atau terpotong mengakibatkan sistem OCR (Optical Character Recognition) gagal membaca data secara akurat.

- Ketidaksesuaian Data Rekening: Nama pemilik rekening bank harus identik dengan nama yang tertera pada KTP pendaftar. Perbedaan satu karakter pun dapat menyebabkan sistem melakukan auto-reject.

- Foto Lokasi Usaha yang Tidak Representatif: Source 3 menekankan pentingnya foto tempat usaha yang jelas. Foto harus menunjukkan keberadaan fisik usaha (papan nama, produk yang dijual, atau tampak depan kios) untuk membuktikan bahwa bisnis tersebut bukan fiktif.

Langkah Akselerasi Verifikasi

Untuk memastikan QRIS siap digunakan dalam waktu minimal, merchant disarankan untuk:

- Melakukan pembayaran biaya registrasi (jika ada) sesegera mungkin. Source 1 mencatat bahwa data akan pending maksimal 14 hari sebelum direset jika pembayaran tidak diselesaikan.

- Memastikan nomor WhatsApp dan email yang didaftarkan dalam kondisi aktif untuk menerima kredensial login.

- Melakukan pengecekan folder spam pada email jika notifikasi akun tidak kunjung diterima dalam waktu 7 hari kerja.

Integrasi QRIS dengan Ekosistem Point of Sale (POS)

Bagi usaha kecil yang sudah mulai berkembang, penggunaan QRIS statis (stiker) mungkin mulai dirasakan kurang efisien untuk volume transaksi tinggi. Solusinya adalah integrasi QRIS ke dalam sistem Point of Sale (POS) atau aplikasi kasir digital.

Mekanisme QRIS Dinamis (Dynamic QR)

Integrasi ini memungkinkan pembuatan kode QR secara unik untuk setiap transaksi.

- Otomatisasi Nominal: Pelanggan tidak perlu lagi memasukkan nominal pembayaran secara manual. Nominal akan muncul secara otomatis saat kode QR dipindai, sehingga mengeliminasi risiko kesalahan input (human error).

- Rekonsiliasi Otomatis: Transaksi yang berhasil akan langsung tercatat di sistem kasir, memicu pemotongan stok barang secara real-time dan memperbarui laporan penjualan harian.

- Kecepatan Transaksi: Mempercepat proses antrean karena kasir tidak perlu menunggu pelanggan menunjukkan bukti bayar secara manual; sistem akan memberikan notifikasi "Sukses" secara otomatis.

Kebutuhan Perangkat Keras dan Lunak

Untuk mengimplementasikan QRIS dinamis, merchant membutuhkan:

- Tablet atau Smartphone: Sebagai antarmuka aplikasi kasir.

- Aplikasi POS: Layanan seperti Moka, Majoo, atau aplikasi internal bank yang mendukung API QRIS.

- Koneksi Internet Stabil: Karena QRIS dinamis memerlukan komunikasi real-time dengan server PJSP untuk menghasilkan kode unik setiap kali transaksi dibuat.

Ekspansi QRIS Cross-Border: Peluang bagi UMKM di Sektor Pariwisata

Salah satu inovasi terbesar dalam ekosistem QRIS adalah kemampuan transaksi lintas negara (cross-border). Hal ini menjadi peluang emas bagi usaha kecil yang berlokasi di area destinasi wisata atau yang sering berinteraksi dengan turis mancanegara.

Interoperabilitas Regional

Saat ini, QRIS telah terintegrasi dengan jaringan pembayaran di beberapa negara Asia Tenggara, termasuk Thailand, Malaysia, Singapura, dan Filipina.

- Kemudahan Wisatawan: Turis dari negara-negara tersebut dapat langsung memindai kode QRIS merchant Indonesia menggunakan aplikasi pembayaran nasional mereka (seperti PromptPay dari Thailand atau DuitNow dari Malaysia).

- Konversi Mata Uang Otomatis: Merchant tetap akan menerima pembayaran dalam mata uang Rupiah (IDR) ke rekening mereka, sementara konversi nilai tukar dilakukan secara otomatis di latar belakang dengan kurs yang kompetitif.

- Peningkatan Daya Saing: Dengan menyediakan opsi pembayaran internasional, usaha kecil dapat meningkatkan konversi penjualan dari segmen wisatawan mancanegara yang mungkin tidak membawa uang tunai dalam jumlah besar.

Kerangka Regulasi dan Kepatuhan (Compliance)

Operasional QRIS di Indonesia diatur secara ketat oleh Bank Indonesia melalui berbagai Peraturan Bank Indonesia (PBI) dan Anggota Dewan Gubernur (PADG). Kepatuhan terhadap regulasi ini bukan hanya kewajiban PJSP, tetapi juga merchant.

Batas Transaksi (Transaction Limits)

Sesuai regulasi, terdapat batas nominal per transaksi menggunakan QRIS untuk menjaga keamanan sistem. Per tahun 2024, batas maksimal per transaksi adalah Rp10.000.000 (sepuluh juta rupiah). Untuk transaksi di atas nilai tersebut, pelanggan disarankan menggunakan metode transfer lain atau kartu debit/kredit.

Larangan Surcharge (Biaya Tambahan)

Sangat penting bagi merchant untuk memahami bahwa membebankan biaya MDR kepada pelanggan (surcharge) adalah tindakan yang dilarang oleh Bank Indonesia.

- Integritas Harga: Harga yang dibayar oleh pelanggan yang menggunakan QRIS harus sama dengan harga pelanggan yang membayar tunai.

- Sanksi: Merchant yang terbukti membebankan biaya tambahan kepada konsumen dapat dikenakan sanksi berupa pencabutan fasilitas QRIS oleh PJSP terkait.

- Strategi Pricing: Untuk mengompensasi biaya MDR (0,3% untuk usaha kecil), merchant disarankan untuk memasukkan biaya operasional tersebut ke dalam struktur harga pokok penjualan (HPP) secara umum, bukan sebagai biaya tambahan di kasir.

Strategi Pemasaran Berbasis QRIS untuk Retensi Pelanggan

Setelah sistem pembayaran terpasang, langkah strategis selanjutnya adalah memanfaatkan teknologi ini untuk meningkatkan loyalitas pelanggan. QRIS bukan sekadar terminal pembayaran, tetapi juga kanal pemasaran digital.

Program Cashback dan Promo PJSP

Penyedia layanan seperti GoPay, ShopeePay, atau bank seringkali mengadakan kampanye promo nasional.

- Partisipasi Merchant: Dengan terdaftar secara resmi, merchant berkesempatan untuk ikut serta dalam program cashback yang didanai oleh PJSP. Hal ini secara efektif meningkatkan trafik kunjungan ke toko tanpa merchant harus mengeluarkan biaya promosi sendiri.

- Visibilitas di Aplikasi: Merchant yang aktif menggunakan QRIS seringkali muncul di fitur "Nearby" atau "Merchant Terdekat" pada aplikasi e-wallet pelanggan, meningkatkan peluang penemuan bisnis oleh pelanggan baru.

Penggunaan QRIS untuk Loyalitas Mandiri

Usaha kecil dapat mengembangkan sistem loyalitas sederhana menggunakan data transaksi QRIS. Misalnya, dengan mencatat nomor telepon pelanggan (jika tersedia melalui sistem POS yang terintegrasi) untuk memberikan poin atau diskon pada kunjungan berikutnya. Hal ini mengubah transaksi satu kali menjadi hubungan jangka panjang dengan konsumen.

Analisis Mendalam Mengenai Merchant Discount Rate (MDR) Usaha Kecil

Memahami struktur biaya MDR secara mendalam sangat penting untuk perencanaan keuangan usaha. Berdasarkan Source 2, kebijakan MDR dirancang untuk mendukung pertumbuhan UMKM melalui skema tarif yang berjenjang.

Mengapa Usaha Mikro Mendapat Tarif 0%?

Kebijakan MDR 0% untuk usaha mikro merupakan bentuk subsidi silang dan insentif dari pemerintah untuk mempercepat digitalisasi di level akar rumput.

- Kriteria Mikro: Biasanya ditentukan berdasarkan omzet tahunan atau modal usaha sesuai dengan UU UMKM.

- Manfaat Langsung: Seluruh nominal transaksi yang dibayarkan pelanggan akan diterima utuh oleh merchant (setelah dikurangi biaya settlement antar bank jika ada).

Transisi ke Usaha Kecil (MDR 0,3%)

Bagi usaha yang sudah masuk kategori "Kecil", tarif 0,3% merupakan salah satu yang terendah di dunia untuk sistem pembayaran digital. Sebagai perbandingan, biaya transaksi kartu kredit konvensional dapat mencapai 2% hingga 3%.

- Komponen Biaya: Tarif 0,3% ini dibagi untuk mengover biaya operasional lembaga switching, lembaga standar, dan PJSP itu sendiri guna memastikan jaringan pembayaran tetap stabil dan aman.

- Efisiensi Biaya: Dibandingkan dengan biaya pengelolaan uang tunai (risiko pencurian, biaya transportasi ke bank, risiko uang palsu), biaya 0,3% dianggap jauh lebih efisien bagi manajemen operasional usaha kecil.

Dokumentasi dan Pelaporan Pajak bagi Merchant QRIS

Seiring dengan meningkatnya transparansi transaksi melalui QRIS, pelaku usaha kecil juga harus mulai memperhatikan aspek perpajakan. Rekaman transaksi digital yang akurat memudahkan merchant dalam memenuhi kewajiban pajak mereka secara jujur dan transparan.

Kemudahan Rekapitulasi Pajak UMKM

Bagi UMKM yang dikenakan Pajak Penghasilan (PPh) Final 0,5% (berdasarkan PP 55 Tahun 2022), data dari dashboard QRIS berfungsi sebagai dokumen pendukung yang valid untuk menghitung total peredaran bruto (omzet) bulanan.

- Audit Trail: Jika sewaktu-waktu diperlukan pemeriksaan oleh otoritas pajak, merchant memiliki rekam jejak digital yang tidak dapat dimanipulasi, berbeda dengan catatan manual yang rentan terhadap kesalahan.

- Kepastian Hukum: Memiliki catatan keuangan yang rapi melalui QRIS membantu merchant membangun profil bisnis yang patuh hukum, yang sangat penting saat bisnis berencana untuk melakukan ekspansi atau mencari investor.

Masa Depan QRIS: Inovasi yang Perlu Diantisipasi

Ekosistem QRIS terus berkembang mengikuti tren teknologi global. Pelaku usaha kecil yang adaptif akan memiliki keunggulan kompetitif di masa depan.

QRIS Tap (NFC Integration)

Bank Indonesia tengah mengembangkan inovasi di mana pembayaran QRIS dapat dilakukan melalui teknologi NFC (Near Field Communication). Ini akan semakin mempercepat proses transaksi, di mana pelanggan cukup mendekatkan smartphone ke perangkat merchant tanpa perlu membuka kamera dan memindai kode secara manual.

Integrasi dengan Rupiah Digital (CBDC)

Ke depannya, QRIS diproyeksikan akan menjadi infrastruktur utama untuk distribusi Central Bank Digital Currency (CBDC) atau Rupiah Digital. Hal ini akan semakin memperkuat stabilitas sistem pembayaran nasional dan memberikan lebih banyak pilihan likuiditas bagi para pelaku usaha.

Optimalisasi Layout Kasir untuk Transaksi QRIS

Secara teknis operasional, penempatan atribut QRIS di area kasir sangat mempengaruhi kecepatan transaksi. Merchant harus memastikan bahwa aspek ergonomis dan visibilitas terpenuhi.

Penempatan Strategis Kode QR

- Eye Level: Pastikan stiker QRIS berada pada tingkat mata pelanggan atau di tempat yang mudah dijangkau oleh kamera smartphone.

- Pencahayaan yang Cukup: Hindari menempatkan kode QR di area yang terlalu gelap atau terkena pantulan cahaya lampu yang sangat terang (glare), karena dapat menyulitkan sensor kamera untuk melakukan pemindaian.

- Informasi Pendukung: Selalu sertakan nama merchant yang terdaftar di bawah kode QR agar pelanggan dapat melakukan verifikasi nama yang muncul di layar smartphone mereka sebelum menekan tombol bayar.

Dengan memahami seluruh spektrum teknis, administratif, dan strategis dari penggunaan QRIS, pelaku usaha kecil di Indonesia tidak hanya sekadar mengadopsi alat pembayaran baru, tetapi juga sedang membangun fondasi yang kokoh untuk pertumbuhan bisnis di era ekonomi digital yang semakin kompleks. Implementasi yang tepat, didukung oleh pemahaman regulasi dan keamanan, akan memastikan bahwa transformasi digital ini membawa manfaat maksimal bagi keberlanjutan usaha.

Manajemen Risiko Siber dan Keamanan Transaksi QRIS

Meskipun sistem QRIS dikembangkan dengan standar keamanan tingkat perbankan, pelaku usaha kecil tetap harus waspada terhadap potensi ancaman siber. Keamanan transaksi adalah tanggung jawab bersama antara penyelenggara jasa pembayaran dan merchant pengguna.

Mitigasi Penipuan (Fraud Prevention)

Salah satu modus penipuan yang sering terjadi adalah penggantian kode QRIS milik merchant dengan stiker QRIS milik pelaku kejahatan. Untuk memitigasi risiko ini, langkah-langkah berikut wajib dilakukan:

- Inspeksi Visual Berkala: Pastikan stiker QRIS di meja kasir tidak tertutup atau tertempel oleh stiker QRIS lain dari pihak yang tidak dikenal.

- Verifikasi Nama Merchant: Selalu periksa nama toko yang tertera di layar aplikasi pelanggan saat proses pemindaian. Jika nama yang muncul tidak sesuai dengan nama bisnis Anda, segera batalkan transaksi.

- Notifikasi Real-Time: Aktifkan fitur notifikasi transaksi di aplikasi merchant atau melalui SMS/WhatsApp agar Anda selalu mendapatkan konfirmasi instan setiap kali saldo masuk.

- Penyimpanan Dokumen: Jaga kerahasiaan data login dashboard dan tidak membagikan kredensial akun kepada pihak luar yang tidak berwenang (Source 1).

Keamanan Data Pelanggan

Dalam ekosistem digital, data adalah aset yang sangat berharga. Jika aplikasi POS Anda menyimpan data pelanggan, pastikan sistem tersebut memiliki enkripsi yang memadai.

- Pembaruan Aplikasi: Selalu perbarui aplikasi POS dan aplikasi mobile perbankan Anda ke versi terbaru untuk mendapatkan patch keamanan terkini.

- Penggunaan Jaringan: Hindari melakukan transaksi atau mengakses dashboard merchant menggunakan Wi-Fi publik yang tidak terenkripsi. Gunakan koneksi data seluler yang lebih privat atau jaringan Wi-Fi kantor yang terlindungi firewall.

Optimalisasi Alur Kerja Keuangan Berbasis Digital

Penggunaan QRIS memungkinkan digitalisasi alur kas (cash flow) yang lebih presisi. Bagi usaha kecil, ini adalah langkah awal menuju manajemen keuangan yang lebih profesional dan bankable.

Rekonsiliasi Keuangan Harian

Tanpa sistem QRIS, rekonsiliasi uang tunai seringkali memakan waktu dan rentan terhadap selisih hitung. Dengan QRIS, setiap transaksi tercatat secara otomatis.

- Unduh Laporan Transaksi: Secara berkala (harian atau mingguan), unduh laporan transaksi dari dashboard penyedia QRIS.

- Pencocokan Data: Bandingkan total pendapatan dari sistem QRIS dengan catatan penjualan di aplikasi kasir atau buku kas manual.

- Analisis Pola Penjualan: Manfaatkan data waktu transaksi untuk mengetahui jam sibuk toko, sehingga Anda bisa mengoptimalkan jumlah staf atau ketersediaan stok barang pada waktu-waktu tertentu.

Pemanfaatan Data untuk Akses Permodalan

Data transaksi digital yang konsisten adalah bukti nyata kredibilitas bisnis di mata lembaga keuangan. Banyak bank saat ini menggunakan data transaksi QRIS sebagai dasar penilaian kredit (credit scoring) bagi UMKM.

- Profil Risiko: Semakin rapi dan stabil arus kas digital Anda, semakin tinggi tingkat kepercayaan bank untuk memberikan pinjaman modal usaha.

- Transparansi: Rekam jejak digital yang tersimpan di server PJSP berfungsi sebagai dokumen pendukung utama dalam pengajuan modal kerja, menggantikan kebutuhan akan pembukuan manual yang mungkin kurang valid (Source 3).

Etika dan Profesionalisme dalam Pelayanan QRIS

Penerapan QRIS bukan hanya masalah teknis, tetapi juga bagian dari peningkatan standar pelayanan pelanggan. Profesionalisme dalam menangani pembayaran digital dapat meningkatkan Customer Lifetime Value.

Penanganan Kendala Transaksi

Terkadang, kendala seperti koneksi internet yang lambat atau sistem down bisa terjadi. Merchant yang profesional harus memiliki protokol penanganan:

- Sikap Proaktif: Jika transaksi gagal, jangan menyalahkan pelanggan. Mintalah maaf dan tawarkan opsi pembayaran alternatif atau tunggu beberapa saat hingga koneksi stabil.

- Edukasi Pelanggan: Jika pelanggan baru pertama kali menggunakan QRIS, bantu mereka dengan sabar. Hal ini menciptakan kesan positif dan meningkatkan loyalitas pelanggan terhadap toko Anda (Source 4).

Branding melalui Pembayaran Digital

Tampilan kode QRIS yang rapi, bersih, dan diletakkan di tempat yang tepat menunjukkan bahwa bisnis Anda dikelola dengan serius.

- Custom QRIS: Beberapa penyedia layanan memungkinkan merchant untuk mencetak kode QRIS dengan logo toko sendiri. Ini adalah media branding gratis yang sangat efektif.

- Komunikasi Visual: Tambahkan tulisan "Kami Menerima Pembayaran QRIS" di pintu masuk atau area kasir untuk memberikan informasi kepada pelanggan sebelum mereka mengeluarkan uang tunai.

Dampak Jangka Panjang Digitalisasi Pembayaran bagi Ekonomi Lokal

Adopsi QRIS secara masif di tingkat usaha kecil menciptakan efek domino positif bagi perekonomian nasional. Dengan terintegrasinya UMKM ke dalam sistem keuangan formal, efisiensi ekonomi secara keseluruhan meningkat.

Inklusi Keuangan

Dengan kemudahan pendaftaran yang ditawarkan oleh PJSP, hambatan untuk masuk ke sistem keuangan formal kini hampir hilang. UMKM tidak lagi terisolasi dalam ekonomi tunai yang kurang efisien.

- Pencatatan Ekonomi: Aktivitas ekonomi yang sebelumnya tidak tercatat (shadow economy) kini masuk ke dalam sistem, memungkinkan pemerintah untuk membuat kebijakan yang lebih akurat berdasarkan data nyata.

- Keamanan Nasional: Penurunan peredaran uang tunai secara fisik mengurangi risiko kejahatan fisik dan biaya pengelolaan uang tunai oleh Bank Indonesia.

Adaptasi terhadap Perubahan Perilaku Konsumen

Tren pembayaran digital adalah cerminan dari perubahan perilaku masyarakat yang semakin menginginkan kecepatan dan kenyamanan. Usaha kecil yang menolak untuk beradaptasi dengan QRIS berisiko kehilangan pangsa pasar, terutama dari generasi muda dan kelas menengah yang sudah terbiasa dengan ekosistem cashless (Source 2).

Langkah Menuju Kemandirian Bisnis Digital

Sebagai penutup, penguasaan terhadap ekosistem QRIS adalah salah satu pilar utama dalam modernisasi usaha kecil. Dengan mengikuti panduan pendaftaran, mematuhi regulasi, serta memanfaatkan data transaksi untuk pengembangan bisnis, pelaku UMKM dapat bertransformasi dari bisnis skala mikro yang konvensional menjadi entitas ekonomi yang adaptif, efisien, dan siap bersaing dalam era ekonomi digital. Keberhasilan dalam mengadopsi QRIS bukan hanya tentang memasang kode QR, melainkan tentang membangun pola pikir bisnis yang berorientasi pada data dan efisiensi operasional.

References

-

Akurat — Cara Membuat QRIS untuk Usaha: Panduan Lengkap, Mudah, dan Resmi, 2026

-

Tek — Cara Buat QRIS, Syarat, dan Biayanya untuk Usaha, 2026

-

Ottodigital — Cara Bikin QRIS untuk UMKM: Syarat, Biaya, dan Langkah Mudah Daftarnya, 2026

-

Ottodigital — Cara Buat QRIS untuk Usaha: Panduan Lengkap, Syarat, dan Biayanya, 2026

-

Finance — Cara Daftar QRIS untuk Pemilik Usaha, Berapa Biaya Adminnya?, 2026

-

Mudahindonesia — Cara Daftar QRIS untuk UMKM dalam 5 Menit: Panduan Lengkap untuk Pemula …, 2026

-

Tanya — Cara Membuat QRIS : Panduan Lengkap, Syarat, dan Langkah-Langkah Terbaru, 2026

-

Umkmgodigital — Cara Daftar QRIS UMKM: Panduan Lengkap dan Syarat Terbaru, 2026