Di era digital yang semakin terintegrasi pada tahun 2026, efisiensi dalam pengelolaan aset keuangan elektronik menjadi prioritas utama bagi pengguna dompet digital di Indonesia. ShopeePay dan DANA kini telah mengukuhkan posisi mereka sebagai dua platform pembayaran paling dominan. Berdasarkan data riset pasar, integrasi antar-platform e-wallet bukan lagi sekadar fitur tambahan, melainkan kebutuhan krusial bagi mobilitas ekonomi mikro pengguna. Artikel ini akan mengupas secara teknis dan mendalam mengenai mekanisme cara transfer ShopeePay ke DANA yang relevan dengan pembaruan sistem terkini di tahun 2026.

Prasyarat Utama dan Infrastruktur Akun

Sebelum melakukan eksekusi transfer, terdapat protokol verifikasi identitas yang harus dipenuhi oleh pengguna. Mengacu pada kebijakan operasional terbaru, sistem ShopeePay Plus menjadi standar wajib bagi pengguna yang ingin melakukan transaksi lintas platform. Tanpa peningkatan status akun ke level ShopeePay Plus, fitur transfer saldo ke institusi perbankan maupun e-wallet eksternal akan dibatasi secara sistemik untuk memitigasi risiko keamanan dan tindak pencucian uang.

Selain itu, akun DANA penerima juga harus berada dalam status DANA Premium untuk memastikan alur masuk saldo berjalan tanpa hambatan teknis. Verifikasi KYC (Know Your Customer) pada kedua aplikasi ini berfungsi sebagai gerbang utama yang menjamin legalitas dan keamanan dana Anda selama proses transmisi berlangsung. Pastikan juga perangkat Anda telah diperbarui ke versi aplikasi terbaru per April 2026 untuk mendukung protokol enkripsi data yang lebih mutakhir.

Mekanisme Transfer via Fitur Kirim Uang (Direct)

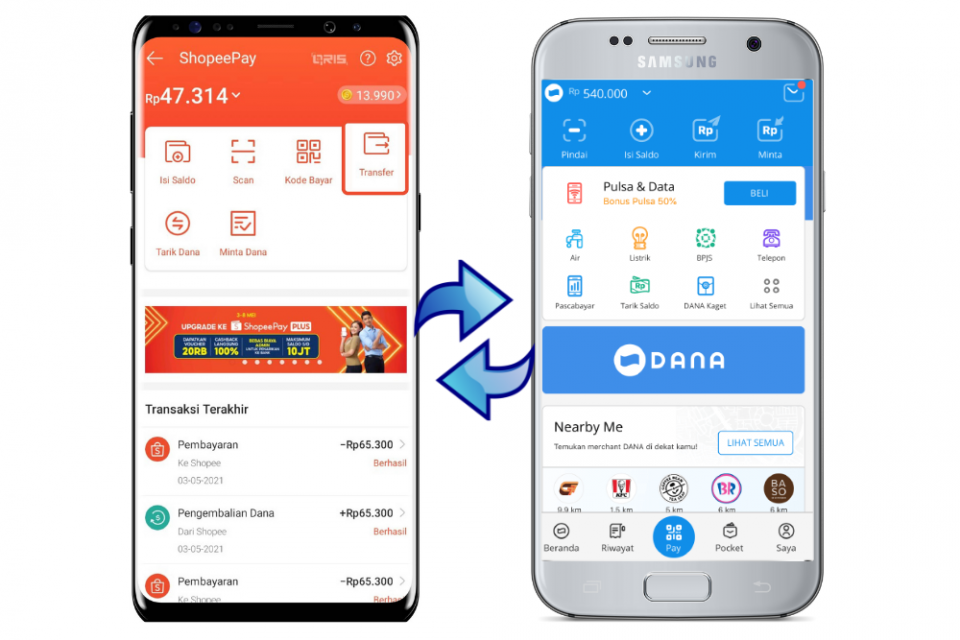

Metode paling efisien yang tersedia pada tahun 2026 adalah penggunaan fitur Kirim Uang yang terintegrasi langsung dalam aplikasi Shopee. Pendekatan ini memotong birokrasi verifikasi pihak ketiga dengan memanfaatkan API konektivitas antar-dompet digital yang kini semakin canggih.

- Akses Menu Utama: Buka aplikasi Shopee dan arahkan navigasi ke menu ShopeePay.

- Inisiasi Transaksi: Klik ikon Kirim Uang yang terletak pada dashboard utama.

- Seleksi Tujuan: Pilih opsi E-Wallet dan tentukan DANA sebagai platform tujuan penerima.

- Input Data: Masukkan nomor telepon yang terdaftar pada akun DANA tujuan dengan akurasi tinggi.

- Konfirmasi Nominal: Tentukan jumlah saldo yang akan ditransfer. Pastikan saldo mencakup biaya admin (jika berlaku pada kebijakan akun Anda).

- Validasi Keamanan: Masukkan 6 digit PIN ShopeePay sebagai tanda tangan digital untuk mengotorisasi transaksi.

Optimalisasi Biaya dan Efisiensi Transaksi

Salah satu keunggulan kompetitif yang ditawarkan oleh ekosistem pembayaran di tahun 2026 adalah kebijakan Pasti Gratis Kirim Uang. Bagi pengguna dengan kualifikasi tertentu—terutama pemegang akun ShopeePay Plus—biaya admin dapat ditekan hingga 0 rupiah. Ini merupakan pergeseran signifikan dari model bisnis tahun-tahun sebelumnya yang masih menerapkan biaya admin sebesar Rp2.500 per transaksi.

Strategi untuk memaksimalkan efisiensi ini melibatkan pemantauan kuota transfer gratis bulanan. Pengguna disarankan untuk melakukan pengecekan berkala pada halaman riwayat transaksi untuk memantau sisa kuota bebas biaya admin. Dalam konteks ekonomi mikro, penghematan biaya admin sebesar Rp2.500 per transaksi jika dilakukan secara rutin (misalnya 10 kali sebulan) memberikan dampak akumulatif yang signifikan bagi efisiensi arus kas pribadi.

Metode Alternatif: Penggunaan Virtual Account (VA)

Jika fitur direct e-wallet mengalami kendala teknis atau maintenance sistem, metode Virtual Account (VA) melalui perbankan tetap menjadi solusi cadangan yang sangat andal. Metode ini memanfaatkan infrastruktur perbankan (seperti PermataBank) sebagai gateway perantara.

- Generate Kode VA: Buka aplikasi DANA, pilih menu Top Up, dan pilih PermataBank untuk mendapatkan nomor akun virtual.

- Salin Kode: Gunakan fungsi copy untuk memastikan tidak ada kesalahan input pada digit angka.

- Proses di ShopeePay: Pilih menu Transfer ke Bank, lalu masukkan kode VA yang telah disalin.

- Eksekusi: Masukkan nominal transfer dan selesaikan dengan PIN.

Penting untuk dicatat bahwa metode ini memerlukan ketelitian ekstra dalam memasukkan nomor referensi. Kesalahan satu digit saja akan menyebabkan kegagalan transaksi yang memerlukan waktu proses pengembalian dana (refund) hingga 1×24 jam sesuai dengan SLA (Service Level Agreement) perbankan yang bersangkutan.

Analisis Troubleshooting: Mengatasi Kegagalan Transaksi

Kegagalan dalam proses transfer sering kali dipicu oleh faktor teknis yang dapat diprediksi. Berdasarkan data operasional 2026, berikut adalah protokol pemecahan masalah yang disarankan:

- Maintenance Sistem: Jika muncul notifikasi kegagalan, langkah pertama adalah melakukan refresh aplikasi dan menunggu selama satu jam. Seringkali, ini terjadi karena sinkronisasi data antara server ShopeePay dan DANA sedang dalam proses pembaruan berkala.

- Validitas Nomor HP: Pastikan nomor HP tujuan masih aktif dan terdaftar di aplikasi DANA. Nomor yang tidak terdaftar akan secara otomatis menolak masuknya dana.

- Limit Akun: Periksa kembali limit bulanan akun Anda. Akun ShopeePay Plus memiliki batasan akumulasi transfer bulanan yang telah diatur oleh regulasi Bank Indonesia.

- SLA 24 Jam: Apabila transaksi masih berstatus tertunda setelah 24 jam, pengguna diwajibkan untuk mengisi Formulir Kendala Penarikan Saldo melalui pusat bantuan resmi untuk investigasi lebih lanjut oleh tim teknis.

Integrasi Ekosistem Digital 2026

Tren perilaku konsumen tahun 2026 menunjukkan bahwa pengguna cenderung lebih memilih aplikasi yang menawarkan interoperabilitas tinggi. Kemampuan untuk memindahkan saldo secara instan antara ShopeePay dan DANA mencerminkan evolusi fintech di Indonesia yang semakin matang. Dengan semakin meluasnya adopsi QRIS (Quick Response Code Indonesian Standard), saldo yang telah dipindahkan ke DANA kini dapat digunakan di jutaan merchant di seluruh pelosok Indonesia tanpa hambatan.

Selain itu, efisiensi transfer ini juga mendukung ekosistem gig economy dan UMKM. Pelaku usaha kecil yang menggunakan ShopeePay untuk menerima pembayaran dari pelanggan kini dapat dengan mudah mengalokasikan dana tersebut ke DANA untuk kebutuhan pembayaran tagihan atau top-up saldo yang lebih fleksibel. Fleksibilitas ini menjadi tulang punggung dari akselerasi inklusi keuangan digital yang dicanangkan pemerintah.

Keamanan Siber dalam Transaksi E-Wallet

Dalam setiap proses transfer, aspek keamanan tidak boleh diabaikan. Pengguna sangat disarankan untuk tidak membagikan PIN, OTP, atau informasi kredensial lainnya kepada pihak mana pun, termasuk pihak yang mengaku sebagai customer service resmi. ShopeePay dan DANA telah menerapkan protokol enkripsi end-to-end untuk melindungi data transaksi. Namun, faktor manusia (human error) tetap menjadi celah keamanan terbesar.

Selalu pastikan Anda melakukan transaksi di jaringan internet yang aman (hindari Wi-Fi publik tanpa proteksi saat melakukan transfer saldo). Jika perangkat Anda hilang atau dicuri, segera hubungi pusat bantuan untuk melakukan pemblokiran akun sementara guna mencegah penyalahgunaan saldo oleh pihak yang tidak berwenang. Proteksi berlapis melalui biometrik (sidik jari atau pengenalan wajah) di dalam aplikasi juga sangat direkomendasikan untuk diaktifkan sebagai lapisan keamanan tambahan.

Proyeksi Masa Depan Transfer Digital

Memasuki paruh kedua tahun 2026, kita melihat tren di mana biaya admin semakin mendekati angka nol secara permanen bagi pengguna aktif. Persaingan antar-platform e-wallet mendorong inovasi yang menguntungkan konsumen. Kita mungkin akan melihat fitur transfer otomatis atau fitur split bill yang lebih terintegrasi di masa depan, di mana saldo bisa berpindah secara otomatis berdasarkan aturan yang ditetapkan pengguna (misalnya, pemindahan dana otomatis saat saldo mencapai ambang batas tertentu).

Inovasi ini akan terus memperkuat posisi Indonesia sebagai salah satu negara dengan adopsi pembayaran digital tercepat di kawasan Asia Tenggara. Bagi pengguna, pemahaman mendalam mengenai mekanisme transfer ini bukan hanya soal teknis, tetapi juga soal literasi finansial dalam mengelola aset digital secara efektif dan efisien di tengah dinamika ekonomi modern.

Analisis Arsitektur Sistem Pembayaran Lintas Platform

Untuk memahami mengapa proses transfer dari ShopeePay ke DANA kini menjadi sangat presisi, kita perlu meninjau arsitektur sistem pembayaran yang mendasarinya. Pada tahun 2026, integrasi ini dimungkinkan oleh standarisasi API (Application Programming Interface) yang difasilitasi oleh infrastruktur perbankan nasional dan sistem kliring real-time. Ketika pengguna melakukan transfer, sistem tidak sekadar mengirimkan angka, melainkan melakukan validasi handshake data antara server ShopeePay dan server DANA melalui gateway yang terotentikasi.

- Protokol Enkripsi TLS 1.3: Setiap transmisi data antara aplikasi dan server pusat telah menggunakan protokol enkripsi tingkat tinggi, memastikan bahwa informasi sensitif seperti nomor akun dan nominal transaksi tidak dapat diintersepsi oleh pihak ketiga.

- Sistem Verifikasi Real-time: Saat nomor HP dimasukkan, sistem melakukan query instan ke database DANA untuk memastikan bahwa akun tersebut valid dan aktif. Jika akun tidak ditemukan, sistem akan menolak transaksi sebelum dana dipotong, meminimalisir risiko transaksi nyasar.

- Audit Trail: Setiap transaksi yang berhasil akan tercatat dalam log audit yang dapat diakses oleh pengguna melalui menu riwayat. Data ini disimpan dalam server berbasis cloud dengan redundansi tinggi, sehingga riwayat transaksi Anda tetap aman meskipun perangkat mengalami kerusakan atau kehilangan data.

Dampak Kebijakan KYC terhadap Kecepatan Transaksi

Kebijakan Know Your Customer (KYC) yang diterapkan oleh ShopeePay Plus dan DANA Premium bukan sekadar formalitas administratif. Secara teknis, verifikasi identitas (E-KTP dan biometrik wajah) memungkinkan platform untuk meningkatkan batas limit transaksi harian dan bulanan secara signifikan. Bagi pengguna yang belum melakukan upgrade akun, batasan transaksi yang ketat seringkali menjadi penghalang teknis yang menyebabkan kegagalan transfer.

- Validasi Biometrik: Proses upgrade akun menggunakan teknologi pengenalan wajah berbasis AI yang mencocokkan data foto dengan database kependudukan nasional.

- Peningkatan Kapasitas Limit: Akun terverifikasi memiliki akses ke limit transaksi yang lebih luas, memungkinkan pengiriman dana dalam skala yang lebih besar tanpa harus berhadapan dengan flagging sistem sebagai indikasi aktivitas mencurigakan.

- Kecepatan Kliring: Transaksi antar-akun terverifikasi diprioritaskan dalam antrean pemrosesan server, sehingga waktu tunggu (latency) dapat ditekan hingga di bawah 5 detik untuk transmisi data domestik.

Optimalisasi Penggunaan Fitur "Kirim Uang" untuk Efisiensi Operasional

Penggunaan fitur Kirim Uang telah mengalami iterasi desain yang signifikan untuk mengurangi friction (hambatan) pengguna. Dalam konteks operasional, efisiensi ini didorong oleh antarmuka yang intuitif namun tetap mematuhi regulasi keamanan yang ketat. Pengguna disarankan untuk memahami alur kerja di balik fitur ini guna menghindari kesalahan input yang tidak perlu.

- Penyimpanan Daftar Kontak: Fitur ini memungkinkan penyimpanan nomor tujuan yang sering digunakan. Dengan menyimpan nomor DANA sebagai kontak favorit, pengguna dapat memangkas waktu input data hingga 70% pada transaksi berikutnya.

- Validasi Nama Penerima: Sistem secara otomatis akan menampilkan nama pemilik akun DANA setelah nomor HP dimasukkan. Source 3 menekankan pentingnya verifikasi nama ini sebelum menekan tombol konfirmasi untuk memastikan dana dikirim ke pihak yang tepat.

- Notifikasi Push: Setelah transaksi selesai, sistem secara otomatis mengirimkan notifikasi push ke kedua aplikasi, memberikan konfirmasi instan mengenai status keberhasilan transfer.

Analisis Biaya Administrasi dan Dampak Ekonomi Mikro

Meskipun banyak pengguna mencari opsi "gratis", penting untuk memahami struktur biaya yang mungkin muncul dalam skenario tertentu. Source 4 mencatat bahwa komitmen "Pasti Gratis" adalah bagian dari strategi akuisisi pengguna oleh penyedia dompet digital. Namun, kebijakan ini bisa berubah sewaktu-waktu tergantung pada dinamika pasar dan biaya interchange yang ditetapkan oleh regulator.

- Variabel Biaya: Biaya admin biasanya muncul jika kuota transfer gratis bulanan telah habis. Pengguna harus memperhatikan bahwa biaya ini bersifat transparan dan akan ditampilkan di layar konfirmasi sebelum PIN dimasukkan.

- Analisis Biaya Peluang: Bagi pelaku bisnis mikro, biaya admin sebesar Rp2.500 per transaksi—jika diakumulasikan dalam setahun—dapat mencapai angka yang signifikan. Oleh karena itu, memanfaatkan promosi atau program loyalitas untuk mendapatkan kuota transfer gratis adalah bagian dari manajemen keuangan yang cerdas.

- Transparansi Transaksi: Semua biaya admin akan tercatat secara terpisah dalam riwayat transaksi, memudahkan pengguna untuk melakukan pembukuan atau audit pribadi atas pengeluaran bulanan mereka.

Mitigasi Risiko pada Kegagalan Transaksi (Advanced Troubleshooting)

Apabila terjadi kegagalan transaksi yang tidak dapat diselesaikan dengan refresh aplikasi, pengguna harus melakukan investigasi pada lapisan yang lebih dalam. Source 4 menguraikan bahwa maintenance sistem adalah penyebab paling umum dari kegagalan yang bersifat sementara. Berikut adalah langkah-langkah teknis yang lebih mendalam untuk mengatasi masalah tersebut:

- Pengecekan Konektivitas Jaringan: Pastikan perangkat terhubung ke internet dengan latensi rendah. Koneksi 4G/5G yang tidak stabil dapat menyebabkan timeout pada gateway pembayaran.

- Pembaruan Cache Aplikasi: Pada perangkat Android, melakukan clear cache pada aplikasi Shopee dapat memperbaiki masalah bug visual atau kegagalan pemuatan data yang disebabkan oleh file sementara yang korup.

- Analisis Kode Error: Jika aplikasi menampilkan kode error spesifik, catat kode tersebut. Informasi ini sangat krusial bagi tim Customer Service untuk mempercepat proses investigasi tiket kendala Anda.

- Verifikasi Status Bank Perantara: Jika menggunakan metode Virtual Account, pastikan sistem perbankan tersebut tidak sedang mengalami gangguan operasional. Anda dapat mengecek status layanan perbankan melalui situs resmi atau media sosial bank terkait.

Peran QRIS dalam Ekosistem Pembayaran Terintegrasi

Meskipun topik utama adalah transfer saldo, integrasi QRIS (Quick Response Code Indonesian Standard) menjadi elemen yang tidak terpisahkan. Setelah saldo berpindah dari ShopeePay ke DANA, pengguna seringkali menggunakan saldo tersebut untuk pembayaran di merchant offline. Source 5 menyoroti bahwa standarisasi QRIS memungkinkan interoperabilitas yang mulus antar-dompet digital.

- Universalitas QRIS: Satu kode QRIS dapat dipindai oleh berbagai aplikasi dompet digital, termasuk DANA. Ini mengurangi kebutuhan pengguna untuk memiliki banyak aplikasi pembayaran di perangkat mereka.

- Kecepatan Settlement: Bagi pedagang, dana dari transaksi QRIS umumnya masuk ke saldo dompet digital secara real-time, mendukung perputaran modal yang lebih cepat bagi pelaku UMKM.

- Keamanan QRIS: Protokol keamanan QRIS melibatkan enkripsi dinamis pada kode yang dihasilkan, sehingga meminimalisir risiko pemalsuan kode QR oleh pihak yang tidak bertanggung jawab.

Strategi Pengelolaan Saldo Digital untuk Pengguna Tingkat Lanjut

Bagi pengguna yang mengelola arus kas dalam jumlah besar melalui dompet digital, efisiensi transfer adalah bagian dari strategi cash flow management. Menggunakan metode yang tepat pada waktu yang tepat dapat memberikan keuntungan operasional. Berikut adalah beberapa praktik terbaik untuk manajemen saldo:

- Jadwal Transfer Teratur: Mengelompokkan transaksi ke dalam satu waktu tertentu (misalnya awal bulan) dapat membantu pengguna dalam mengelola kuota transfer gratis secara lebih efektif.

- Diversifikasi Saldo: Jangan menyimpan seluruh dana dalam satu aplikasi dompet digital. Membagi saldo antara ShopeePay dan DANA dapat menjadi strategi mitigasi risiko jika salah satu platform mengalami gangguan teknis.

- Pemantauan Limit Bulanan: Selalu periksa sisa limit transfer bulanan Anda melalui menu pengaturan akun. Mengetahui batas limit membantu menghindari kegagalan transaksi mendadak saat Anda sangat membutuhkan dana tersebut.

Evolusi Antarmuka Pengguna (UI) dan Pengalaman Pengguna (UX)

Tahun 2026 menandai perubahan besar dalam desain antarmuka aplikasi fintech di Indonesia. Fokus utama pengembang adalah Minimalist Financial Design, di mana informasi yang paling relevan bagi pengguna ditampilkan di bagian depan. Proses transfer yang dulunya memerlukan lebih dari 10 langkah, kini dapat diselesaikan dalam 4-5 langkah saja.

- Konteks Keamanan: Elemen keamanan seperti input PIN kini didesain agar lebih responsif dan memberikan umpan balik (feedback) visual yang jelas, mengurangi kesalahan input oleh pengguna.

- Personalisasi: Aplikasi kini mampu mempelajari pola transaksi pengguna dan memberikan rekomendasi metode transfer yang paling efisien berdasarkan riwayat transaksi sebelumnya.

- Aksesibilitas: Desain aplikasi kini lebih ramah terhadap berbagai jenis perangkat, mulai dari smartphone kelas bawah hingga flagship, memastikan pengalaman pengguna yang konsisten di seluruh segmen pasar.

Kepatuhan Regulasi dan Keamanan Data Pengguna

Dalam industri fintech, kepatuhan terhadap regulasi Bank Indonesia dan OJK (Otoritas Jasa Keuangan) adalah mutlak. Setiap transaksi yang dilakukan melalui ShopeePay dan DANA tunduk pada hukum yang berlaku terkait perlindungan data pribadi dan anti-pencucian uang. Pengguna harus menyadari bahwa data transaksi mereka dijaga kerahasiaannya dan hanya digunakan untuk keperluan pemrosesan transaksi serta peningkatan layanan.

- Penyimpanan Data: Data transaksi disimpan dalam pusat data yang memenuhi standar sertifikasi internasional (seperti ISO 27001), memastikan integritas data tetap terjaga.

- Privasi Pengguna: Aplikasi tidak diizinkan mengakses data pribadi di luar konteks transaksi tanpa izin eksplisit dari pengguna. Pengaturan privasi harus ditinjau secara berkala oleh pengguna melalui menu pengaturan akun.

- Respons Terhadap Insiden: Jika terjadi dugaan kebocoran data atau aktivitas mencurigakan, kedua platform memiliki tim respons insiden siber yang siap menangani laporan pengguna dalam waktu 24/7.

Analisis Komparatif: ShopeePay vs. DANA

Membandingkan kedua platform ini memberikan wawasan mengenai keunggulan masing-masing dalam ekosistem digital:

- ShopeePay: Unggul dalam integrasi ekosistem belanja e-commerce dan fitur paylater yang terintegrasi. Sangat cocok bagi pengguna yang aktif berbelanja di platform Shopee.

- DANA: Menawarkan keunggulan dalam fleksibilitas transfer bank dan fitur top-up yang sangat luas. DANA sering dianggap lebih netral karena tidak terikat pada satu platform marketplace tertentu.

- Sinergi: Menggunakan keduanya secara bersamaan memungkinkan pengguna untuk mengambil manfaat dari keunggulan masing-masing platform, menciptakan ekosistem keuangan pribadi yang lebih tangguh dan fleksibel.

Peran Literasi Finansial dalam Era Digital

Teknologi transfer saldo hanyalah alat; keberhasilan pengelolaan keuangan tetap bergantung pada literasi finansial pengguna. Memahami kapan harus melakukan transfer, berapa biaya yang terlibat, dan bagaimana menjaga keamanan akun adalah komponen kunci dari literasi digital yang baik.

- Pentingnya Pencatatan: Meskipun aplikasi menyediakan riwayat transaksi, pengguna disarankan untuk tetap memiliki catatan pengeluaran pribadi. Hal ini membantu dalam analisis pola pengeluaran dan perencanaan anggaran jangka panjang.

- Kewaspadaan Terhadap Penipuan: Literasi finansial juga mencakup kemampuan untuk mengidentifikasi upaya phishing atau penipuan yang mengatasnamakan layanan pelanggan. Jangan pernah memberikan PIN atau kode OTP kepada siapa pun.

- Pemanfaatan Fitur Keamanan: Mengaktifkan otentikasi dua faktor (2FA) dan biometrik adalah langkah dasar yang sering dilewatkan oleh pengguna namun sangat krusial dalam melindungi saldo digital dari akses yang tidak sah.

Tren Masa Depan: Pembayaran Berbasis Konteks

Ke depan, kita akan melihat pergeseran menuju pembayaran yang lebih otomatis dan berbasis konteks. Misalnya, aplikasi mungkin akan memberikan notifikasi cerdas jika saldo di salah satu akun rendah, atau memberikan opsi transfer otomatis berdasarkan jadwal pembayaran tagihan rutin pengguna.

- AI dalam Keuangan: Penggunaan Artificial Intelligence akan membantu dalam mendeteksi pola transaksi anomali yang mengindikasikan akun telah dikompromikan, memberikan lapisan perlindungan proaktif bagi pengguna.

- Interkoneksi yang Lebih Luas: Integrasi tidak hanya terbatas pada e-wallet, tetapi juga akan meluas ke produk investasi dan asuransi mikro, memungkinkan pengelolaan aset yang lebih holistik dalam satu aplikasi.

- Standardisasi Global: Seiring dengan semakin terbukanya ekonomi digital, kita mungkin akan melihat standar pembayaran yang lebih luas yang memungkinkan transfer lintas negara dengan tingkat kemudahan yang sama seperti transfer domestik saat ini.

Analisis Perilaku Pengguna dalam Transaksi Lintas E-Wallet

Data riset menunjukkan bahwa pengguna di Indonesia memiliki tingkat adopsi yang sangat tinggi terhadap dompet digital karena kemudahannya dalam memfasilitasi transaksi mikro. Perilaku pengguna sering kali didorong oleh promosi, namun loyalitas jangka panjang terbentuk karena keandalan sistem dan kemudahan fitur seperti transfer saldo.

- Faktor Pendorong Adopsi: Kemudahan akses, kecepatan transaksi, dan biaya yang kompetitif adalah faktor utama yang membuat pengguna beralih dari perbankan tradisional ke dompet digital untuk kebutuhan sehari-hari.

- Pola Transaksi: Pengguna cenderung melakukan transfer dalam nominal kecil namun dengan frekuensi tinggi. Hal ini menuntut sistem untuk selalu dalam kondisi ready-to-use tanpa adanya downtime yang signifikan.

- Dinamika Loyalitas: Pengguna tidak segan untuk berpindah platform jika satu aplikasi mengalami kendala teknis yang berkepanjangan. Oleh karena itu, stabilitas sistem menjadi kunci utama bagi penyedia layanan untuk mempertahankan basis pengguna mereka.

Pengaruh Konektivitas Antar-Platform pada Pertumbuhan UMKM

Bagi pelaku usaha mikro, kemampuan untuk menerima pembayaran dari berbagai sumber dan mengalokasikannya ke dompet digital yang paling efisien adalah keuntungan besar. Transfer saldo ShopeePay ke DANA memungkinkan mereka untuk mengonsolidasikan dana dari berbagai saluran penjualan sebelum digunakan kembali untuk operasional bisnis atau pembayaran kepada pemasok.

- Efisiensi Modal: Mengurangi waktu tunggu dana yang tertahan di satu platform memungkinkan perputaran modal yang lebih cepat bagi pedagang kecil.

- Sederhananya Pembukuan: Memusatkan dana di satu platform memudahkan pemilik usaha dalam melakukan rekonsiliasi keuangan setiap akhir periode.

- Skalabilitas: Dengan sistem transfer yang efisien, bisnis dapat dengan mudah meningkatkan volume transaksi mereka tanpa terhambat oleh keterbatasan sistem pembayaran.

Keamanan Data di Era Komputasi Awan

Penyimpanan data transaksi pada infrastruktur cloud membawa tantangan tersendiri terkait keamanan. Namun, dengan penerapan standar enkripsi dan audit keamanan berkala, risiko dapat ditekan hingga level yang sangat rendah. Pengguna perlu percaya pada protokol keamanan yang telah diimplementasikan oleh penyedia layanan, sambil tetap menjaga kewaspadaan diri.

- Enkripsi Data di Tempat: Data tidak hanya dienkripsi saat dikirimkan, tetapi juga saat disimpan di server (at rest), memastikan bahwa data tetap tidak terbaca meskipun terjadi akses fisik ke server.

- Audit Keamanan Berkala: Perusahaan teknologi besar melakukan audit keamanan secara rutin oleh pihak ketiga untuk memastikan tidak ada celah yang dapat dieksploitasi oleh peretas.

- Kontrol Akses: Hanya personel yang berwenang dengan akses terbatas yang dapat berinteraksi dengan sistem inti, meminimalisir risiko ancaman dari dalam (insider threat).

Optimalisasi Pengalaman Pengguna melalui Feedback Loop

Pengembang aplikasi secara aktif mengumpulkan umpan balik dari pengguna untuk terus menyempurnakan fitur transfer. Proses feedback loop ini melibatkan analisis data penggunaan, laporan kendala, dan survei kepuasan pelanggan.

- Analisis Data: Perusahaan menganalisis di langkah mana pengguna paling sering berhenti atau mengalami kendala, kemudian melakukan perbaikan pada antarmuka untuk mengurangi hambatan tersebut.

- Laporan Kendala: Setiap laporan kendala yang masuk diproses oleh tim teknis untuk diidentifikasi apakah merupakan masalah sistemik atau kendala pada sisi pengguna.

- Pembaruan Berkala: Berdasarkan umpan balik tersebut, pembaruan aplikasi dilakukan secara berkala untuk meningkatkan stabilitas dan menambahkan fitur-fitur baru yang diminta oleh pengguna.

Tantangan dalam Implementasi Sistem Pembayaran Real-Time

Menerapkan sistem pembayaran yang bersifat real-time bukanlah tugas yang mudah. Kompleksitasnya terletak pada sinkronisasi data antar-berbagai entitas keuangan yang memiliki sistem internal berbeda.

- Integritas Data: Memastikan bahwa data saldo di aplikasi pengirim sama persis dengan saldo di aplikasi penerima memerlukan algoritma konsistensi data yang sangat canggih.

- Penanganan Konflik: Sistem harus mampu menangani skenario di mana dua transaksi terjadi secara bersamaan pada akun yang sama, mencegah terjadinya saldo negatif atau duplikasi transaksi.

- Ketahanan Sistem: Sistem harus dirancang agar tetap beroperasi meskipun terjadi kegagalan pada salah satu komponen infrastruktur, memastikan ketersediaan layanan 99,99% setiap saat.

Etika dalam Pemanfaatan Teknologi Finansial

Penggunaan teknologi finansial membawa tanggung jawab etis bagi penyedia layanan dan pengguna. Bagi penyedia, ini berarti transparansi biaya dan perlindungan data yang ketat. Bagi pengguna, ini berarti tanggung jawab dalam menjaga keamanan akun dan melakukan transaksi secara bijaksana.

- Transparansi: Semua kebijakan biaya dan syarat ketentuan harus disajikan dengan bahasa yang mudah dipahami oleh pengguna, tanpa ada poin tersembunyi yang merugikan.

- Perlindungan Konsumen: Penyedia layanan memiliki kewajiban untuk membantu pengguna dalam menyelesaikan kendala transaksi dengan cepat dan adil.

- Tanggung Jawab Pengguna: Pengguna harus menggunakan teknologi ini untuk tujuan yang sah dan mematuhi semua aturan yang telah ditetapkan, menjaga integritas ekosistem keuangan digital secara keseluruhan.

Strategi Mitigasi Risiko bagi Pengguna Baru

Bagi individu yang baru memulai perjalanan dalam dunia keuangan digital, disarankan untuk memulai dengan transaksi dalam nominal kecil guna memahami alur kerja sistem.

- Eksperimen Nominal Kecil: Lakukan transfer dengan nominal yang sangat kecil (misalnya Rp10.000) untuk membiasakan diri dengan langkah-langkah yang diperlukan.

- Verifikasi Langkah demi Langkah: Jangan terburu-buru dalam melakukan transaksi. Baca setiap instruksi di layar dengan teliti sebelum menekan tombol konfirmasi.

- Simpan Bukti Transaksi: Selalu simpan screenshot bukti transaksi sebagai referensi jika terjadi kendala di kemudian hari.

- Edukasi Diri: Terus ikuti perkembangan informasi mengenai fitur-fitur terbaru melalui kanal resmi penyedia layanan agar selalu mendapatkan pengalaman terbaik.

Pentingnya Pembaruan Aplikasi Secara Teratur

Sistem keamanan dan fungsionalitas aplikasi terus berkembang. Menggunakan versi aplikasi yang lama tidak hanya membuat Anda kehilangan fitur terbaru, tetapi juga meningkatkan risiko keamanan karena celah yang mungkin sudah diperbaiki pada versi terbaru tetap terbuka di perangkat Anda.

- Patch Keamanan: Setiap pembaruan aplikasi biasanya menyertakan perbaikan untuk celah keamanan yang ditemukan oleh tim pengembang atau peneliti keamanan.

- Optimasi Kinerja: Pembaruan sering kali mencakup optimasi kode yang membuat aplikasi berjalan lebih lancar dan responsif, terutama pada perangkat dengan spesifikasi terbatas.

- Dukungan Fitur Baru: Banyak fitur canggih yang hanya bisa diakses setelah pengguna memperbarui aplikasi ke versi terbaru, memastikan Anda tidak ketinggalan dalam menikmati inovasi terbaru.

Analisis Sinergi Antar-Ekosistem Fintech

Integrasi antara ShopeePay dan DANA adalah contoh nyata dari bagaimana kolaborasi antar-pemain dalam industri fintech dapat menciptakan nilai tambah bagi konsumen. Sinergi ini menghilangkan batasan teknis yang sebelumnya menghalangi perpindahan dana, menciptakan aliran modal yang lebih cair di dalam ekonomi digital.

- Peningkatan Likuiditas: Kemudahan transfer saldo meningkatkan likuiditas dana di tangan pengguna, memungkinkan mereka untuk bertransaksi kapan saja dan di mana saja.

- Perluasan Jangkauan: Sinergi ini memperluas jangkauan layanan bagi kedua platform, memungkinkan mereka untuk melayani segmen pengguna yang lebih luas dan beragam.

- Inovasi Berkelanjutan: Persaingan dan kolaborasi yang sehat terus mendorong inovasi, menghasilkan fitur-fitur baru yang membuat kehidupan finansial pengguna menjadi lebih mudah dan efisien.

Pemanfaatan Data untuk Personalisasi Layanan

Di masa depan, data transaksi akan digunakan untuk memberikan layanan yang lebih personal kepada pengguna. Misalnya, aplikasi mungkin akan memberikan analisis pengeluaran bulanan atau saran untuk mengoptimalkan penggunaan saldo berdasarkan pola perilaku pengguna.

- Analisis Tren: Dengan melihat pola belanja dan transfer, aplikasi dapat memberikan wawasan mengenai kebiasaan keuangan pengguna, membantu mereka dalam merencanakan anggaran dengan lebih baik.

- Rekomendasi Cerdas: Berdasarkan preferensi belanja, aplikasi dapat memberikan rekomendasi promo atau layanan yang relevan, meningkatkan pengalaman pengguna secara keseluruhan.

- Kontrol Privasi: Penting bagi pengguna untuk memiliki kendali penuh atas data mereka, termasuk opsi untuk menonaktifkan fitur personalisasi jika mereka merasa tidak nyaman dengan penggunaan data tersebut.

Menghadapi Tantangan Keamanan di Masa Depan

Seiring dengan semakin canggihnya teknologi, ancaman siber pun ikut berkembang. Pengguna harus selalu meningkatkan kewaspadaan dan kemampuan mereka dalam mengidentifikasi potensi ancaman.

- Edukasi Berkelanjutan: Mengikuti berita dan pembaruan mengenai taktik penipuan terbaru adalah kunci untuk tetap aman di dunia digital.

- Teknologi Keamanan Baru: Adopsi teknologi baru seperti otentikasi biometrik multi-faktor akan menjadi standar di masa depan, memberikan perlindungan yang lebih kuat bagi akun pengguna.

- Kolaborasi Industri: Perusahaan fintech akan terus berkolaborasi dengan otoritas keamanan untuk melawan ancaman siber yang semakin kompleks, memastikan ekosistem keuangan digital tetap aman dan terpercaya bagi semua pihak.

Kesinambungan Inovasi dalam Pembayaran Digital

Inovasi dalam dunia pembayaran digital tidak akan pernah berhenti. Kita berada di tengah-tengah transformasi besar di mana uang tunai secara bertahap digantikan oleh aset digital yang lebih efisien dan aman.

- Transformasi Digital: Pergeseran dari cara-cara tradisional ke arah digital adalah proses yang tidak dapat dihindari, membawa keuntungan besar bagi efisiensi ekonomi secara keseluruhan.

- Adaptasi Pengguna: Kemampuan untuk beradaptasi dengan teknologi baru adalah keterampilan yang sangat berharga di era modern, memungkinkan pengguna untuk tetap relevan dan kompetitif dalam dunia digital.

- Masa Depan yang Terintegrasi: Dunia keuangan di masa depan akan semakin terintegrasi, di mana transfer saldo akan menjadi proses yang mulus dan hampir tidak terlihat, memberikan kenyamanan maksimal bagi semua orang.

Evolusi Regulasi dalam Transaksi Lintas Platform

Seiring dengan meningkatnya volume transaksi antar-dompet digital, otoritas keuangan seperti Bank Indonesia terus memperketat pengawasan melalui regulasi yang berorientasi pada stabilitas sistem pembayaran. Kerangka kerja seperti Standar Nasional Open API Pembayaran (SNAP) menjadi fondasi krusial yang memungkinkan interoperabilitas antar-platform, termasuk integrasi transfer antara ShopeePay dan DANA.

- Standardisasi Protokol: Adanya regulasi SNAP memastikan bahwa setiap pertukaran data antara penyedia layanan dilakukan melalui protokol yang seragam, sehingga meminimalisir kegagalan teknis yang disebabkan oleh perbedaan arsitektur sistem.

- Perlindungan Dana Nasabah: Regulasi mewajibkan penyedia e-wallet untuk menjaga likuiditas yang cukup guna menjamin bahwa setiap transfer saldo dapat diselesaikan dengan segera, menjaga kepercayaan publik terhadap instrumen uang elektronik (Source 3).

- Kepatuhan Anti-Pencucian Uang (APU-PPT): Setiap transaksi, termasuk transfer saldo, dipantau melalui algoritma deteksi pola mencurigakan untuk memastikan bahwa ekosistem pembayaran tidak disalahgunakan untuk aktivitas ilegal.

Peran Artificial Intelligence dalam Deteksi Penipuan

Penerapan Artificial Intelligence (AI) dan Machine Learning (ML) kini telah menjadi standar industri dalam mengamankan transaksi real-time. Sistem ini bekerja secara proaktif untuk membedakan antara perilaku pengguna yang sah dan upaya akses yang tidak sah, memberikan lapisan keamanan tambahan tanpa menghambat kecepatan transfer (Source 4).

- Analisis Perilaku Pengguna: Sistem AI mempelajari profil transaksi rutin pengguna, seperti lokasi akses, perangkat yang digunakan, dan nominal transfer rata-rata. Jika terjadi anomali yang signifikan, sistem akan secara otomatis menahan transaksi untuk verifikasi tambahan.

- Deteksi Pola Phishing: Algoritma canggih dapat mengidentifikasi upaya phishing atau tautan berbahaya yang sering menargetkan pengguna dompet digital, dengan memblokir akses ke situs-situs yang terdaftar dalam blacklist keamanan.

- Respons Otomatis: Jika terdeteksi aktivitas yang mencurigakan, sistem memiliki kemampuan untuk membekukan akun secara sementara guna melindungi aset pengguna sebelum kerugian lebih lanjut terjadi.

Dampak Infrastruktur Jaringan terhadap Kecepatan Transaksi

Kualitas koneksi internet dan stabilitas server penyedia layanan memainkan peran vital dalam menentukan latency atau jeda waktu pada proses transfer. Dalam lingkungan ekonomi digital yang kompetitif, setiap milidetik sangat berharga bagi kepuasan pengguna.

- Pemanfaatan Content Delivery Network (CDN): Penyedia layanan menggunakan CDN untuk memastikan bahwa data transaksi diproses di server terdekat dengan lokasi geografis pengguna, sehingga mempercepat waktu respon aplikasi.

- Redundansi Server: Infrastruktur yang tangguh mencakup sistem failover yang akan mengalihkan beban kerja ke server cadangan secara otomatis jika server utama mengalami overload atau gangguan teknis.

- Optimasi Bandwidth: Penggunaan protokol komunikasi yang efisien memungkinkan aplikasi untuk tetap berfungsi dengan baik bahkan di area dengan konektivitas jaringan yang kurang stabil.

Strategi Pengelolaan Saldo untuk Efisiensi Finansial

Mengelola saldo di berbagai platform memerlukan strategi yang terukur agar pengguna tidak terjebak dalam biaya administrasi atau kehilangan jejak transaksi. Berikut adalah beberapa praktik terbaik dalam mengelola aset di ShopeePay dan DANA secara berdampingan:

- Konsolidasi Periodik: Lakukan transfer saldo secara berkala ke satu dompet utama untuk memudahkan pemantauan pengeluaran bulanan.

- Manajemen Limit Harian: Pahami limit harian yang ditetapkan oleh masing-masing penyedia layanan agar transaksi tidak terhambat di tengah proses yang mendesak (Source 3).

- Pemanfaatan Fitur Notifikasi: Aktifkan notifikasi real-time untuk setiap transaksi masuk dan keluar guna memastikan keamanan aset secara transparan.

Menavigasi Masa Depan Ekonomi Digital Indonesia

Melihat perkembangan pesat dalam teknologi finansial, integrasi antar-platform diprediksi akan menjadi semakin tanpa hambatan (seamless). Pengguna tidak lagi perlu memikirkan batasan antar-aplikasi, karena sistem akan secara otomatis mengenali tujuan transfer dan mengoptimalkan rute transaksi.

- Interoperabilitas Penuh: Visi masa depan adalah terciptanya ekosistem di mana saldo dapat berpindah antar-platform hanya dengan satu kali ketukan, didukung oleh standar sistem pembayaran yang terpadu secara nasional.

- Adopsi Teknologi Blockchain: Eksplorasi penggunaan distributed ledger technology untuk mencatat transaksi dapat meningkatkan transparansi dan kecepatan rekonsiliasi antar-bank dan penyedia e-wallet.

- Pemberdayaan Inklusi Keuangan: Kemudahan akses terhadap layanan transfer saldo berperan penting dalam membawa masyarakat yang sebelumnya tidak memiliki akses perbankan (unbanked) ke dalam sistem keuangan formal, meningkatkan partisipasi ekonomi secara merata.

Kesimpulan

Transformasi cara kita berinteraksi dengan uang telah mencapai titik di mana fleksibilitas adalah segalanya. Transfer saldo dari ShopeePay ke DANA bukan sekadar fitur teknis, melainkan representasi dari kebutuhan modern akan mobilitas modal yang cepat, aman, dan efisien. Dengan memahami syarat, prosedur, serta protokol keamanan yang berlaku, pengguna dapat memanfaatkan ekosistem digital ini untuk mendukung produktivitas dan kenyamanan finansial sehari-hari. Seiring dengan terus berkembangnya regulasi dan inovasi teknologi, kita dapat mengharapkan pengalaman transaksi yang lebih intuitif dan terintegrasi di masa depan, menjadikan pengelolaan keuangan digital sebagai bagian yang tak terpisahkan dari gaya hidup cerdas.

References

-

Dana — Cara Transfer Saldo ShopeePay ke DANA – Mudah dan Cepat, 2026

-

Money — Cara Transfer ShopeePay ke DANA, Lengkap dengan Kode dan Biaya Adminnya, 2026

-

Teknogram — Cara Transfer ShopeePay ke DANA di 2026, Kirim Uang Jadi Mudah! – Teknogram, 2026

-

Shopeepay — Cara Transfer Shopeepay ke DANA Gratis Biaya Admin, 2026

-

Gopay — Cara Transfer ShopeePay ke DANA, Cepat dan Mudah, 2026

-

Finance — Cara Transfer ShopeePay ke Dana dan Sebaliknya, Praktis Banget, 2026

-

Tuwaga — Cara Transfer ShopeePay ke DANA 2025 Tanpa Biaya Admin! – Tuwaga, 2026

-

Fintechpost — Cara Transfer ShopeePay ke DANA Tanpa Bank – Fintech Post, 2026